La meilleure couverture réinventée

Assurance habitation par abo

En coopération avec

![]()

- Souscrire en ligne

- Payer par mois

- Modifier à tout moment

- Résilier par mois

Pack

Responsabilité civile

privée

- Dommages corporels

Décès, blessure ou autre dommage à la santé causé à des personnes.

En savoir plus - Dommages matériels

Destruction, endommagement ou perte de biens; décès, blessure ou perte d’animaux.

En savoir plus

Options supplémentaires

- Protection faute

graveLes assurances ont le droit de réduire les prestations lorsqu’un dommage a été causé par une faute grave. Avec cette assurance complémentaire, vous vous protégez également en cas de négligence grave, car l’assurance renonce à de telles réductions.

En savoir plus - Conduire le véhicule

d’un tiersLes dommages que vous causez à des véhicules à moteur empruntés occasionnellement en tant que conducteur de ces véhicules.

En savoir plus

Inventaire du

ménage

- Incendie

Les dommages causés à l’inventaire du ménage par un incendie, la foudre ou une explosion. Sont également assurés les dommages de roussissement et les dommages aux choses assurées qui sont exposées involontairement à la chaleur.

En savoir plus - Événements naturels

Sont assurés les dommages causés à l'inventaire du ménage par des hautes eaux, des inondations, des tempêtes (vent d’au moins 75 km/h qui renverse les arbres ou découvre les maisons dans le voisinage des choses assurées), la grêle, des avalanches, la pression de la neige, un éboulement de rochers, des chutes de pierres et des glissements de terrain.

En savoir plus - Vol

Dommages à l’inventaire du ménage causés par à un vol avec effraction, un détroussement ou un vol simple. Est considéré comme vol simple le fait que des malfaiteurs s'introduisent dans l’appartement, par exemple par une fenêtre seulement entrouverte, et dérobent des choses assurées.

En savoir plus - Dégâts d’eau

Sont assurés les dommages causés à l’inventaire du ménage par des liquides s’échappant de conduites et d’installations.

En savoir plus

Options supplémentaires

- Casco électro

Appareils électriques faisant partie de l’inventaire du ménage. Les appareils qui fonctionnent avec de l'électricité provenant d’une batterie ou d’une prise de courant, comme les téléphones portables, les ordinateurs portables, les téléviseurs ou les aspirateurs.

En savoir plus - Vol simple à

l’extérieurLes objets que vous portez sur vous lors de vos déplacements et qui vous sont volés.

En savoir plus - Bris de glaces

(2 options)Vitrage du mobilier

Dommages causés par des bris de vitrages du mobilier ou de plateaux de tables en verre.

Tous vitrages

Dommages causés par des bris de vitrages du mobilier, les vitrages du bâtiment et les matériaux de construction similaires au verre à votre domicile. En plus des parties en verre des meubles, les dommages causés par des bris de lavabos, de surfaces de cuisson en vitrocéramique et bien sûr de fenêtres.

En savoir plus - Produits surgelés

Les dommages causés aux aliments que vous conservez chez vous dans des congélateurs ou des armoires de congélation, lorsque l’appareil est tombé en panne à la suite d’une défaillance du système de congélation et que les aliments se sont abîmés.

En savoir plus

Choisir un pack

Habitation

S

L’essentiel, sans rien d’inutile

Responsabilité civile privée

-

-

Options supplémentaires

-

-

Inventaire du ménage

-

-

-

-

Options supplémentaires

-

-

-

-

dès 13.90 par mois

Date de naissance: 28.02.06

Date de début: 06.01.25

Adresse: 8032 Zurich

Bâtiment: collectif avec max. 3 logements

Pièces: 1 en location

Personnes: 1 adulte

Niveau d’équipement: simple

Somme d’assurance: CHF 36'000.–

Habitation

M

Plus de couverture, plus de tranquillité

Responsabilité civile privée

-

-

Options supplémentaires

-

-

Inventaire du ménage

-

-

-

-

Options supplémentaires

-

-

-

-

dès 30.10 par mois

Date de naissance: 28.02.06

Date de début: 06.01.25

Adresse: 8032 Zurich

Bâtiment: collectif avec max. 3 logements

Pièces: 1 en location

Personnes: 1 adulte

Niveau d’équipement: simple

Somme d’assurance: CHF 36'000.–

Habitation

L

Le pack zéro souci

Responsabilité civile privée

-

-

Options supplémentaires

-

-

Inventaire du ménage

-

-

-

-

Options supplémentaires

-

-

-

-

dès 34.40 par mois

Date de naissance: 28.02.06

Date de début: 06.01.25

Adresse: 8032 Zurich

Bâtiment: collectif avec max. 3 logements

Pièces: 1 en location

Personnes: 1 adulte

Niveau d’équipement: simple

Somme d’assurance: CHF 36'000.–

Aucun abonnement ne vous convient?

Composez le vôtre en toute flexibilité.

Couvertures en détail

Que couvre l’assurance habitation?

Responsabilité civile privée

Dommages corporels

Éléments assurés

La responsabilité civile légale des personnes assurées pour les lésions corporelles qu’elles causent à d’autres personnes.

Exemple:

Vous êtes à vélo et renversez un piéton. En tombant, la personne se casse le bras et souffre de contusions. Ces blessures requièrent plusieurs semaines de soins, incluant une opération et une réadaptation. De plus, la personne est dans l’incapacité de travailler pendant plusieurs semaines.

Relevé de frais en cas de sinistre

Soins d’urgence et frais d’hôpital |

12'500.– |

Réadaptation et physiothérapie |

2'500.– |

Total des dommages |

15'000.– |

Franchise |

200.– |

Indemnisation par l’assurance |

14'800.– |

Éléments non assurés

Les dommages aux personnes qui vivent avec vous.

Exemple:

Vous bousculez accidentellement votre colocataire en faisant du sport et la personne se blesse au genou. Les soins et l’éventuelle perte de gain de votre colocataire ne sont pas pris en charge par l’assurance responsabilité civile privée, car celui-ci vit avec vous.

Nous vous aidons

Les réclamations fondées de la personne lésée sont prises en charge par la compagnie d’assurance jusqu’à hauteur de la somme couverte. Les prétentions injustifiées à votre encontre seront refusées par l’assurance (protection juridique passive).

Franchise en cas de sinistre

CHF 200.–

Somme d’assurance

Au choix: CHF 5 mio. ou CHF 10 mio.

Remarque

Une grande partie de ces frais est prise en charge par l’assureur-accident légal, qui se retourne toutefois plus tard contre l’assurance responsabilité civile privée du responsable de l’accident. Les pertes de salaire non couvertes et d’autres frais sont directement couverts par l’assurance responsabilité civile privée.

Dommages matériels

Éléments assurés

Destruction, endommagement ou perte de biens; décès, blessure ou perte d’animaux.

Exemple:

En jouant au football avec des amis, vous tirez un peu trop fort. Le ballon passe par-dessus la clôture du jardin et atterrit dans la fenêtre du voisin. La vitre se brise et doit être remplacée.

Relevé de frais en cas de sinistre

Remplacement de la fenêtre en urgence |

500.– |

Installation d’une nouvelle vitre |

1'500.– |

Total des dommages |

2'000.– |

Franchise |

200.– |

Indemnisation par l’assurance |

1'800.– |

Options supplémentaires

Protection faute grave

Éléments assurés

Les assurances ont le droit de réduire les prestations lorsqu’un dommage a été causé par une faute grave. Avec cette assurance complémentaire, vous vous protégez également en cas de négligence grave, car l’assurance renonce à de telles réductions.

Exemple:

Vous êtes à vélo et vous traversez un carrefour alors que le feu est rouge. Vous percutez une voiture. Le véhicule subit des dégâts matériels importants. Malgré la grave violation du code de la route, les coûts sont entièrement pris en charge.

Relevé de frais en cas de sinistre

Frais de réparation de la voiture |

4'500.– |

Total des dommages |

4'500.– |

Franchise |

200.– |

Indemnisation par l’assurance |

4'300.– |

Éléments non assurés

L’assurance n’intervient pas si la négligence grave est due aux causes suivantes:

La personne assurée

- est en état d’ébriété,

- est sous l’emprise de drogues,

- a fait un usage abusif de médicaments.

Exemple:

Vous faites du vélo en état d’ébriété, ne respectez pas un feu rouge et blessez un piéton.

Nous vous aidons

En cas de sinistres causés par une négligence grave, la compagnie d’assurance renonce à une réduction des prestations. À l’exception des cas non assurés.

Conduire le véhicule d’un tiers

Éléments assurés

Les dommages que vous causez à des véhicules à moteur empruntés occasionnellement en tant que conducteur de ces véhicules.

Exemple:

Vous empruntez la voiture d’un ami et vous heurtez un poteau en sortant du parking. Le véhicule subit un dommage, tandis que le poteau reste intact.

Relevé de frais en cas de sinistre

Frais de réparation du véhicule emprunté |

4’000.– |

Dommages sur le poteau |

aucun |

Total des dommages |

4'000.– |

Franchise |

500.– |

Indemnisation par l’assurance |

3'500.– |

Éléments non assurés

Sinistres causés aux véhicules

- que vous empruntez plus de 25 jours par année civile,

- dépassant un poids de 3500 kg,

- aux véhicules de location et en auto partage.

Exemple:

Vous vous rendez une fois par semaine au travail avec la voiture d’un ami et, en vous garant, vous heurtez un muret et rayez les portières du véhicule.

Nous vous aidons

Les frais de réparation des sinistres que vous avez causés sont remboursés. Si le véhicule dispose d’une assurance casco complète, la compagnie d’assurance prend en charge la franchise ainsi que le malus.

Comment fonctionne la couverture «Conduire le véhicule d’un tiers»?

- Si le véhicule emprunté n’est pas couvert par une assurance casco complète:

Dans ce cas, vous devriez assumer la totalité des frais de réparation du véhicule emprunté (ici: CHF 4'000.–). La couverture «Conduire le véhicule d’un tiers» intervient en pareille situation et assure les frais de sorte que vous n’ayez rien à charge. - Si le véhicule emprunté est couvert par une assurance casco complète:

L’assurance casco du véhicule couvre les frais de réparation. Toutefois, les coûts suivants reviennent au propriétaire du véhicule:- Franchise: par exemple CHF 1'000.–, que le propriétaire doit payer lui-même.

- Malus: le sinistre peut entraîner une hausse de la prime d’assurance du véhicule.

Avec la couverture «Conduire le véhicule d’un tiers», la franchise et le malus sont tous les deux couverts.

Quand la couverture est-elle particulièrement importante?

La couverture «Conduire le véhicule d’un tiers» est particulièrement pertinente quand le véhicule emprunté n’a pas d’assurance casco. Sans cette couverture, vous devriez assumer la totalité des frais de réparation du véhicule emprunté en cas de sinistre. Avec une telle assurance, vous vous protégez contre des frais financiers élevés.

Il faut toutefois noter que cette assurance complémentaire s’applique si le véhicule est utilisé pendant max. 25 jours par année civile.

Inventaire du ménage

Incendie

Éléments assurés

Les dommages causés à l’inventaire du ménage par un incendie, la foudre ou une explosion. Sont également assurés les dommages de roussissement et les dommages aux choses assurées qui sont exposées involontairement à la chaleur.

Exemple:

Alors que vous profitez d’une soirée de détente, vous allumez une bougie et votre chat la renverse. Cela provoque un feu et, soudain, votre salon se retrouve en flammes. Votre canapé, la table basse et de nombreux objets personnels sont endommagés.

Relevé de frais en cas de sinistre

Remplacement du mobilier |

5'500.– |

Remplacement des rideaux, tapis |

2'000.– |

Nettoyage de l’inventaire du ménage |

4'000.– |

Total des dommages |

11'500.– |

Franchise |

200.– |

Indemnisation par l’assurance |

11'300.– |

Éléments non assurés

Sinistres causés par l’électricité.

Exemple:

Dégâts d’une surtension sur des appareils électroménagers ou le laptop, l’ordinateur, etc.

Nous vous aidons

En cas de sinistre, la compagnie d’assurance prend en charge les frais de réparation des objets endommagés ou rembourse les biens détruits jusqu’à la somme d’assurance convenue.

Franchise en cas de sinistre

CHF 200.–

Événements naturels

Éléments assurés

Sont assurés les dommages causés à l'inventaire du ménage par des hautes eaux, des inondations, des tempêtes (vent d’au moins 75 km/h qui renverse les arbres ou découvre les maisons dans le voisinage des choses assurées), la grêle, des avalanches, la pression de la neige, un éboulement de rochers, des chutes de pierres et des glissements de terrain.

Exemple:

Après une forte pluie, de l’eau s’accumule devant votre logement et pénètre par les portes. La table à manger, les chaises, le canapé et le tapis sont complètement trempés. Certains objets personnels, comme les jouets des enfants et une console de jeu, ne sont pas non plus épargnés.

Relevé de frais en cas de sinistre

Remplacement de la table et des chaises |

3'000.– |

Remplacement du canapé |

2'500.– |

Nettoyage du tapis |

600.– |

Remplacement des meubles |

5'000.– |

Remplacement des jouets endommagés |

500.– |

Remplacement de la console de jeu |

700.– |

Total des dommages |

12'300.– |

Franchise |

500.– |

Indemnisation par l’assurance |

11'800.– |

Éléments non assurés

Sinistres causés par l’eau provenant de réservoirs ou d’autres installations hydrauliques artificielles ou par le refoulement des eaux d’égouts.

Exemple:

Le mur d’un bassin d’eau se rompt et inonde votre domicile

Nous vous aidons

En cas de sinistre, la compagnie d’assurance prend en charge les frais de réparation des objets endommagés ou rembourse les biens détruits jusqu’à la somme d’assurance convenue.

Franchise en cas de sinistre

CHF 500.–

Remarque:

L’assurance inventaire du ménage couvre les dommages sur vos biens mobiliers, p. ex. meubles, tapis, matériel électronique, etc. Les dégâts sur les parties fixes du logement, comme les murs, les portes ou le sol, sont couverts par l’assurance bâtiment.

Dégâts d’eau

Éléments assurés

Sont assurés les dommages causés à l’inventaire du ménage par des liquides s’échappant de conduites et d’installations.

Excemple:

Une conduite d’eau éclate d’un coup dans votre cuisine. L’eau coule sans s’arrêter et vient tremper vos livres de cuisine et vos provisions. Dans la salle à manger attenante, des meubles sont également endommagés, p. ex. votre table à manger, des chaises et le tapis.

Relevé de frais en cas de sinistre

Remplacement des livres de cuisine endommagés |

500.– |

Remplacement des provisions dégradées |

500.– |

Réparation de la table à manger |

1'500.– |

Réparation de quatre chaises |

1'000.– |

Nettoyage et séchage du tap |

600.– |

Remplacement du canapé |

2'000.– |

Total des dommages |

6'100.– |

Franchise |

200.– |

Indemnisation par l’assurance |

5'900.– |

Éléments non assurés

Sinistres assurés dans le cadre d’incendies ou d’éléments naturels ou sinistres causés par l’eau de pluie pénétrant par des fenêtres et des portes ouvertes.

Exemple:

Vous laissez la fenêtre ouverte et partez travailler. La pluie entre dans le salon et l’eau endommage complètement le téléviseur.

Nous vous aidons

En cas de sinistre, la compagnie d’assurance prend en charge les frais de réparation des objets endommagés ou rembourse les biens détruits jusqu’à la somme d’assurance convenue.

Franchise en cas de sinistre

CHF 200.–

Remarque:

Les objets fixes tels que les meubles de la cuisine incorporée, le parquet ou l’électroménager encastré (p. ex. lave-vaisselle ou réfrigérateur) font partie du bâtiment et sont couverts par l’assurance bâtiment correspondante. L’assurance inventaire du ménage couvre les dommages causés à vos biens mobiliers.

Vol

Éléments assurés

Dommages à l’inventaire du ménage causés par à un vol avec effraction, un détroussement ou un vol simple. Est considéré comme vol simple le fait que des malfaiteurs s'introduisent dans l’appartement, par exemple par une fenêtre seulement entrouverte, et dérobent des choses assurées.

Exemple:

En rentrant chez vous, vous réalisez que vous avez été victime d’un cambriolage. Les bijoux, l’argent liquide et votre ordinateur personnel ont disparu.

Relevé de frais en cas de sinistre

Remplacement des bijoux |

5'000.– |

Remplacement de l’argent liquide |

500.– |

Remplacement de l’ordinateur |

1'500.– |

Total des dommages |

7'000.– |

Franchise |

200.– |

Indemnisation par l’assurance |

6'800.– |

Remarque:

Si vous êtes locataire du logement, les frais de réparation de la fenêtre endommagée sont pris en charge par le propriétaire. Les frais seraient toutefois couverts également par l’assurance inventaire du ménage, ce qui est pertinent pour le propriétaire.

Options supplémentaires

Casco électro

Éléments assurés

Appareils électriques faisant partie de l’inventaire du ménage. Les appareils qui fonctionnent avec de l'électricité provenant d’une batterie ou d’une prise de courant, comme les téléphones portables, les ordinateurs portables, les téléviseurs ou les aspirateurs.

Exemple:

Votre ordinateur vous échappe des mains et tombe par terre. En le ramassant, vous réalisez qu’il est trop endommagé pour être réparable.

Relevé de frais en cas de sinistre

Remplacement de l’ordinateur |

1'800.– |

Total des dommages |

1'800.– |

Franchise |

200.– |

Indemnisation par l’assurance |

1'600.– |

Éléments non assurés

Appareils qui font partie du bâtiment. Fichiers tels que photos ou applications qui se trouvent sur les appareils endommagés ou sinistres causés par les morsures d’animaux domestiques.

Exemple:

Vous vous promenez et on vous vole CHF 100.– que vous aviez dans la poche.

Nous vous aidons

En cas de sinistre, la compagnie d’assurance prend en charge le remplacement des objets assurés qui ont été dérobés.

Vol simple à l’extérieur

Éléments assurés

Les objets que vous portez sur vous lors de vos déplacements et qui vous sont volés.

Exemple:

Vous vous promenez en ville et constatez qu’on vous a volé votre sac à dos au café. Il contenait un appareil photo, une tablette et un portefeuille avec des papiers d’identité importants.

Relevé de frais en cas de sinistre

Remplacement du sac à dos |

100.– |

Remplacement de l’appareil photo |

1'200.– |

Remplacement de la tablette |

600.– |

Remplacement des papiers d’identité |

200.– |

Total des dommages |

2'100.– |

Franchise |

200.– |

Indemnisation par l’assurance |

1'900.– |

Éléments non assurés

Argent liquide, sinistres résultant de la perte ou de l’égarement d’objets.

Exemple:

Vous vous promenez et on vous vole CHF 100.– que vous aviez dans la poche.

Nous vous aidons

En cas de sinistre, la compagnie d’assurance prend en charge le remplacement des objets assurés qui ont été dérobés.

Bris de glaces (2 options)

Vitrage du mobilier (option 1)

Éléments assurés

Dommages causés par des bris de vitrages du mobilier ou de plateaux de tables en verre.

Exemple:

Vous êtes en train de débarrasser la table et la poêle en fonte vous échappe des mains. Elle heurte le plateau de table en verre, qui se brise en mille morceaux.

Relevé de frais en cas de sinistre

Remplacement du plateau en verre |

1'000.– |

Total des dommages |

1'000.– |

Franchise |

0.– |

Indemnisation par l’assurance |

1'000.– |

Tous vitrages (option 2)

Éléments assurés

Bris sur la vitre d’un meuble et le vitrage d’un bâtiment, ainsi que sur des matériaux semblables au verre à votre domicile. Outre les éléments de mobilier en verre, bris sur lavabos, plans de cuisson en céramique et bien sûr fenêtres.

Exemple:

Votre flacon de parfum vous échappe des mains. Il tombe dans le lavabo, qui se fissure.

Relevé de frais en cas de sinistre

Remplacement du lavabo |

300.– |

Main-d’œuvre pour le remplacement |

600.– |

Total des dommages |

900.– |

Franchise |

0.– |

Indemnisation par l’assurance |

900.– |

Éléments non assurés

Sinistres causés aux miroirs portatifs, lunettes et écrans de toutes sortes (y compris téléphones portables et autres moyens de communication).

Exemple:

Vous vous asseyez sur vos lunettes et les verres se brisent.

Nous vous aidons

En cas de sinistre, la compagnie d’assurance prend en charge les frais de réparation des objets endommagés ou rembourse les biens détruits jusqu’à la somme d’assurance convenue.

Produits surgelés

Éléments assurés

Les dommages causés aux aliments que vous conservez chez vous dans des congélateurs ou des armoires de congélation, lorsque l’appareil est tombé en panne à la suite d’une défaillance du système de congélation et que les aliments se sont abîmés.

Exemple:

Une panne de courant survient et votre congélateur s’éteint pendant plusieurs heures. La nourriture qui y est stockée, et notamment des belles pièces de viande ainsi que des glaces et des légumes surgelés, est complètement perdue.

Relevé de frais en cas de sinistre

Remplacement des aliments |

800.– |

Total des dommages |

800.– |

Franchise |

0.– |

Indemnisation par l’assurance |

800.– |

Éléments non assurés

Sinistres causés par l’arrêt délibéré du réfrigérateur.

Exemple:

Avant de partir en vacances, vous éteignez le réfrigérateur pour économiser de l’électricité. Mais vous oubliez que vous avez des aliments dans les bacs de congélation.

Nous vous aidons

Indemnisation des aliments avariés jusqu’à la somme d’assurance convenue.

Vos avantages

Souscrire en ligne facilement

Vous pouvez souscrire vos abonnements d’assurance en quelques clics en ligne. Sans paperasse ni entretien compliqué.

Payer par mois

Vous pouvez payer vos abonnements d’assurance en toute simplicité et comme d’habitude via votre facture Swisscom. Le principe est le même que pour les autres abonnements Swisscom.

Toujours modulable

Besoin de modifier la couverture d’assurance? Aucun problème. Vous pouvez adapter votre assurance aussi rapidement et facilement que vous l’avez souscrite.

Résilier au mois

Adieu aux contrats à long terme. Vous pouvez résilier les abonnements d’assurance chaque mois. Sans difficultés.

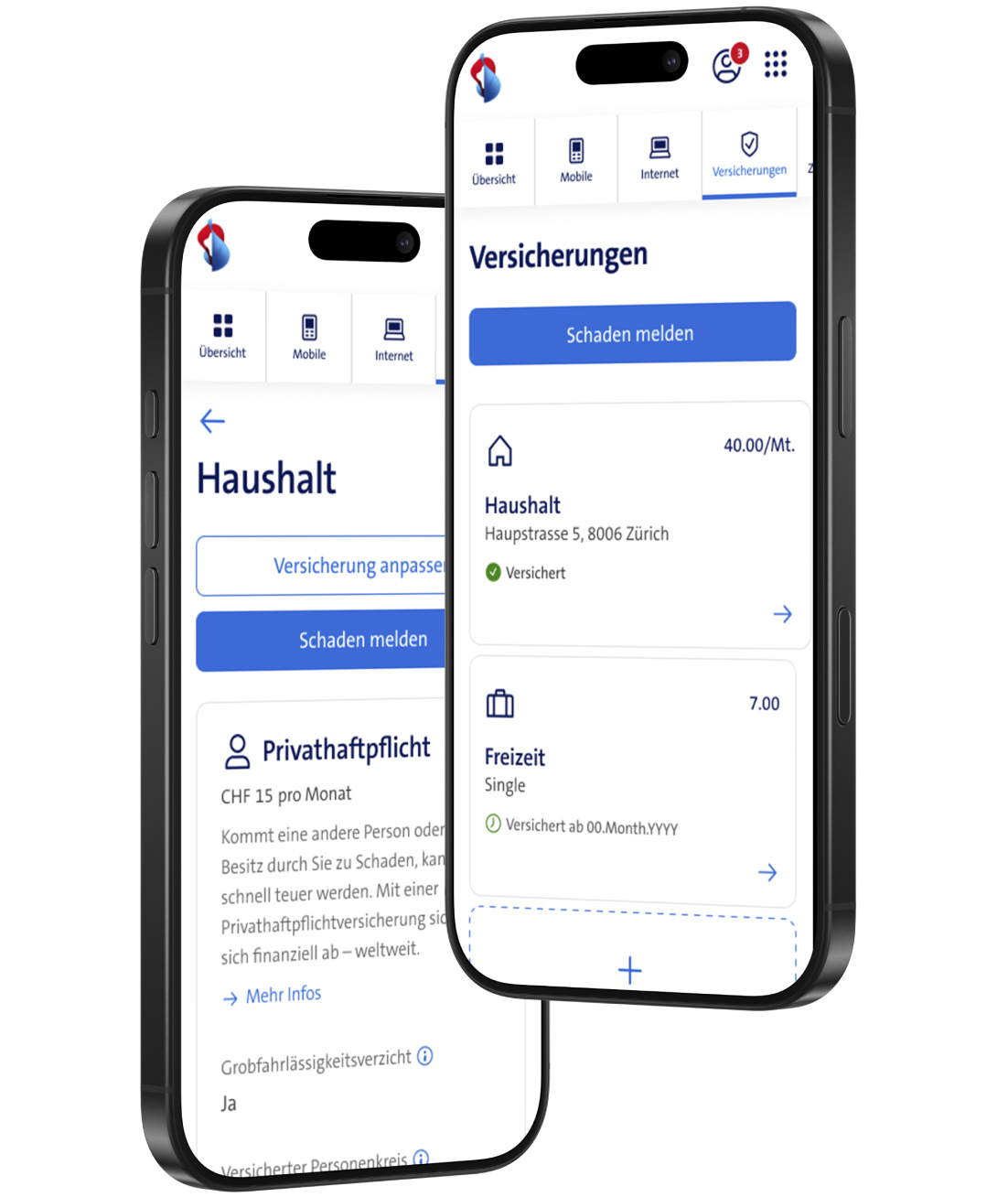

Tout dans l’appli My Swisscom

L’appli My Swisscom regroupe tous les détails de vos abonnements d’assurance.

| | Police, documents, factures |

| | Déclarer un sinistre |

| | Modifier les couvertures et les options |

| |

Modèle de lettre de résiliation: nous vous aidons à nous rejoindre.

Questions fréquentes

Qu’est-ce qu’une assurance responsabilité civile privée?

L’assurance responsabilité civile privée couvre les dommages corporels et matériels que vous causez à des tiers. Les dommages corporels signifient que vous blessez involontairement une personne, cela inclut le décès. Les dommages matériels correspondent au fait de casser, d’endommager ou même de perdre involontairement les biens d’une autre personne. Les dispositions légales en matière de responsabilité – les responsabilités causales – prévoient la possibilité de vous tenir responsable des sinistres causés par exemple par vos enfants ou vos animaux domestiques. Les dommages de locataires sont également couverts par l’assurance responsabilité civile privée, à savoir les dommages ou destructions dans un bien locatif que vous occupez vous-même.

Pourquoi ai-je besoin d’une assurance responsabilité civile privée?

Une assurance responsabilité civile privée vous protège si vous causez des dommages à quelqu’un ou endommagez la propriété d’autrui. La compagnie d’assurance prend en charge les frais pouvant en résulter, p. ex. des réparations ou des soins médicaux.

L’assurance responsabilité civile privée est-elle obligatoire?

Non, l’assurance responsabilité civile privée est facultative. Pour autant, c’est une assurance essentielle. Si vous causez un sinistre à quelqu’un, même involontairement, vous en êtes responsable. Et cela peut vite coûter très cher. Les réclamations fondées de la personne lésée sont prises en charge par la compagnie d’assurance jusqu’à hauteur de la somme couverte. Les prétentions injustifiées à votre encontre seront refusées par l’assurance (protection juridique passive).

La responsabilité civile privée ne couvre pas seulement les sinistres, elle vérifie aussi si vous êtes ou non responsable.

Faut-il souscrire une assurance responsabilité civile privée par personne ou pour l’ensemble de la colocation?

Les colocataires pouvant être amenés à changer (fluctuations fréquentes), nous recommandons de souscrire une assurance responsabilité civile privée par personne. Vous éviterez ainsi que l’un d’entre vous se retrouve soudain sans couverture après un déménagement.

Les sinistres causés par mes animaux domestiques sont-ils également couverts par l’assurance responsabilité civile privée?

Oui, vous bénéficiez d’une couverture sans supplément en tant que propriétaire d’animaux et cela inclut donc les sinistres causés par vos animaux domestiques. Il existe toutefois une restriction sur les sinistres locatifs: les dégâts dus à l’usure ne sont pas assurés (p. ex. si votre chat raye les montants de porte).

L’assurance responsabilité civile privée est-elle valable dans le monde entier?

Oui. Avec l’assurance responsabilité civile privée, votre couverture s’applique dans le monde entier.

L’assurance complémentaire pour les sinistres causés aux véhicules motorisés de tiers utilisés est-elle valable aussi à l’étranger?

Oui, l’assurance responsabilité civile pour les particuliers s’applique dans le monde entier. Attention, cette assurance est limitée à une utilisation maximale de 25 jours par année civile. Les véhicules de location ne sont pas assurés. Sur ce point précis, nous vous recommandons de souscrire le service «Véhicules de location et de car sharing» auprès de notre partenaire Zurich Compagnie d’Assurances SA.

Pourquoi ai-je besoin d’une assurance inventaire du ménage?

Une assurance inventaire du ménage protège vos biens personnels chez vous contre les sinistres causés par des événements comme le feu, le vol, les dégâts des eaux ou les catastrophes naturelles. Elle vous aide à couvrir les frais de réparation ou de remplacement des objets s’ils sont endommagés ou volés. En clair, une assurance inventaire du ménage vous garantit une sécurité financière pour les biens à votre domicile.

L’assurance inventaire du ménage est-elle obligatoire en Suisse?

Dans la plupart des cantons, il n’y a pas d’obligation légale à souscrire une assurance inventaire du ménage. Néanmoins, cela en vaut la peine. Elle offre une sécurité financière lorsque des objets sont cassés suite à certains événements. Les cantons de Nidwald et de Vaud imposent de souscrire une assurance contre les sinistres causés par le feu et les éléments naturels. Elle est à conclure auprès d’un organisme spécifique, le service cantonal d’assurance incendie. Dans les cantons de Fribourg et du Jura, cette assurance est également obligatoire, mais vous êtes libre de choisir la compagnie d’assurance.

Qu’inclut l’inventaire du ménage?

Si vous deviez déménager demain, que confieriez-vous aux déménageurs? Tous ces éléments font partie de l’inventaire et sont à prendre en compte dans la somme d’assurance.

Conseil: choisissez une somme d’assurance qui correspond à la valeur globale du contenu de votre camion de déménagement.

Qu’est-ce qu’une somme d’assurance?

La somme d’assurance est l’indemnité maximale que la compagnie d’assurance verse en cas de dommage ou de perte de vos biens personnels.

Point important, cette somme constitue une limite. Si le sinistre est supérieur au montant assuré, vous êtes susceptible d’avoir des frais supplémentaires à votre charge. Il est donc conseillé de choisir une somme d’assurance appropriée afin de bien protéger vos biens en cas d’événements inattendus.

Qu’est-ce qu’une franchise?

La franchise est le montant que vous devez régler de votre poche en cas de sinistre ou qui est déduit par la compagnie d’assurance lors de l’indemnisation.

Nous sommes en colocation – nous faut-il une seule ou bien plusieurs assurances inventaire du ménage?

De façon générale, les colocataires peuvent souscrire une assurance inventaire du ménage en commun. Cela vaut aussi pour l’assurance responsabilité civile privée. Toutefois, nous recommandons d’avoir une assurance par personne. Vous éviterez ainsi que l’un d’entre vous se retrouve soudain sans couverture après un déménagement.

Quelles données Swisscom utilise-t-elle, comment et dans quel but?

Vous trouverez sur www.swisscom.ch/protection-des-donnees des informations générales sur le traitement des données par Swisscom ainsi que des informations sur les traitements de données supplémentaires dans le domaine du courtage en assurances. Vous pouvez consulter la déclaration sur la protection des données ou les conditions d’assurance de la compagnie d’assurance concernée pour savoir comment celle-ci traite vos données.

Nous sommes là pour vous conseiller personnellement

Si vous avez des questions, l’équipe Customer Care de Swisscom sure est à votre disposition.

Gratuit: du lundi au vendredi, de 8.00 à 17.00.

Déclarer un sinistre

Annoncez le sinistre par téléphone. Nous vous redirigeons vers Zurich Compagnie d’Assurances SA.

Gratuit: 24 h/24, 365 jours par an