Core Banking Radar

«One Size doesn't fit all»: Kernbankenhersteller setzen verstärkt auf digitale Ecosysteme

Dieser Artikel von Swisscom Banking entstand in Zusammenarbeit mit dem Business Engineering Institute St.Gallen (BEI). Der Beitrag gehört zur Reihe des «Core Banking Radars», welches die erste systematische Analyse der Systemunterstützung in der Finanzindustrie in der Schweiz darstellt.

Unsere Analyse von drei weiteren Kernbankensystemen zeigt, dass die Öffnung und Ausrichtung von Banken zunehmend im Kontext des digitalen Ecosystems erfolgt. Die im Rahmen der ersten Untersuchung analysierten Kernbankensysteme von Avaloq, Finnova, TCS, Temenos und Olympic lagen funktional nahe beisammen und haben sich nur in den Bereichen Vertrieb und Beratung sowie dem Einsatz von Umsystemen markant unterschieden. Die hier neu beschriebenen Systeme entwickeln zunehmend ein eigenständiges, für ihr Ecosystem ausgerichtetes funktionales Profil und Geschäftsmodell.

Text: Werner Gygax / Thomas Zerndt, Bilder: Zense, 30 Mai 2019

Banken verlassen sich für die sichere und effiziente Abwicklung des angestammten Bankgeschäftes weiterhin auf ihre integrierten Corebanking-Systeme. Wie schon im 1. Beitrag zum Core Banking Radar geschrieben, erfolgt eine kontinuierliche Öffnung und Modularisierung der Systeme. Nicht nur die Untersuchung zu den in diesem Artikel betrachteten Systemen bestätigt, dass diese Entwicklung einher geht mit einer steigenden Vernetzung und Einbindung von Third Party Providern (TPP). Die TPP übernehmen immer mehr Funktionalitäten angestammter Kernbankensysteme, und die Hersteller richten sich damit zunehmend an den beherrschenden Trends «Connectivity» und «Open Banking als Enabler von Ecosystemen» aus.

Dieser Artikel zum Core Banking Radar betrachtet die Systeme Finstar, IBIS4D und Sopra Banking Software systems. Auswahlkriterien waren dabei die Abdeckung von mindestens zwei von den drei bankfachlichen Bereichen Zahlen, Anlegen und Finanzieren sowie der Betrieb in der Schweiz bzw. die konkrete Absicht dazu. Während Finstar und IBIS4D in der Schweiz schon betrieben werden, hegt Sopra Banking – mit Ausnahme einzelner Module – erst die konkrete Absicht dazu.

Das Core Banking Radar und die damit verbundene Forschungsarbeit sind ein Beitrag zur Deckung des hohen Informationsbedarfs zur künftigen Ausrichtung der Systemunterstützung. Swisscom Banking als herstellerneutraler Systemintegrator arbeitet dafür mit dem Business Engineering Institute St. Gallen (BEI) zusammen. Beide Organisationen bringen ihre Stärken mit ein: Das BEI die Methodenkompetenz und seine Neutralität, die Swisscom die Expertise für Implementierungen und den Betrieb unterschiedlicher (Kern-)Bankensysteme.

Convenience des Users und Effizienz treiben die Kernbankenhersteller

Mit der grossen Informationsflut zu Angeboten und Services wandeln sich auch die Kundenbedürfnisse. Convenience in der Bedienung, Individualität in der Bedürfniserfüllung und Effizienz in der Bedürfnisbefriedigung nehmen einen immer höheren Stellenwert ein. Hersteller setzen deshalb zunehmend auf innovative Technologien wie AI zur Datenbewirtschaftung und auf intuitiv eingängige und in Kombination mit TPP vernetzte Serviceangebote.

Im Spagat zwischen TCO und Vernetzung

Für Kernbankenhersteller ergibt sich damit ein immer schwieriger zu bewältigender Spagat. Auf der einen Seite steht die traditionelle, integrierte Lösung für eine effiziente und sichere Abwicklung; sie ermöglicht dadurch tiefe Gesamtkosten (TCO = Total Cost of Ownership). Auf der anderen Seite bedeuten Öffnung und Vernetzung zwar eine zukunftsgerichtete Antwort auf Marktbedürfnisse, sie bilden aber eine deutliche Abkehr von den bestehenden integrierten Konzepten der Systemunterstützung hin zu einer komplexen Systemarchitektur.

Die hier zusätzlich untersuchten Kernbankenhersteller zeichnen sich, so unterschiedlich ihre Profile auch sind, dadurch aus, dass sie sich - wie bereits die Hersteller der ersten Runde - aktiv mit der Neuausrichtung beschäftigen. Wie die ersten fünf untersuchten Systeme sind auch die nachfolgend beschriebenen zusätzlichen drei Systeme primär auf die Bedürfnisse von Privatkunden ausgerichtet. KMUs oder auch die gängigen Bedürfnisse von Grosskunden können grundsätzlich mit ähnlichen Funktionalitäten wie Privatpersonen unterstützt werden. Spezifische Entwicklungen sind aber bereits aufgrund bestehender Kooperationen mit TPPs im Bereich der Anlageberatung erkennbar, beispielsweise in Form von Lösungen, welche sowohl auf Privatkunden wie auch auf KMUs oder die Beraterunterstützung in der Bank ausgerichtet sind.

Die Handhabung von Einzeltransaktionen sowie die Positionsführung wird in allen drei Ansätzen nicht aus der Hand gegeben; ebenso wenig die Abwicklung und die Überwachung der Transaktionen der drei bankfachlichen Bereiche Zahlen, Anlegen und Finanzieren.

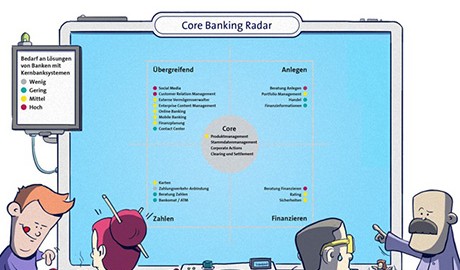

Core Banking Radar 2019: Systemunterstützung von Banken: 11 analysierte Kriterien

Unterschiede sind aber bei den Ausprägungen des funktionalen Umfangs zu erkennen. Beispielsweise zeigt ein System, welches auf kleine Banken spezialisiert ist, bei gleichem funktionalem Grundumfang einen unterschiedlichen Grad an Automatisierung bei der Handhabung von Ausnahmen.

Im Bereich der nichtfunktionalen Analyse zeigt sich, dass der Stellenwert der Netzwerkfähigkeit und der Offenheit in der Architektur bei allen betrachteten Systemen sehr hoch ist. Dies unabhängig von der grundsätzlichen Ausrichtung des Systems. Nahe beisammen liegen die Systeme auch in der Betreibbarkeit bezüglich Steuerung und Wartung, der Auslieferung bei neuen Releases, dem Support und der Dokumentation. Hier zeigen sich Abweichungen aufgrund der Skalierungsanforderungen und der regionalen Ausbreitung, welche sich auch in der Mehrfachnutzung (Mandantenfähigkeit, Mehrsprachigkeit, Mehrwährungsfähigkeit, Zeitzonenunterstützung) widerspiegeln. Hier gilt: Je internationaler die Ausrichtung, desto umfassender sind diese Produktecharakteristiken.

Vergleicht man die Ausprägungen mit denjenigen aus dem ersten Artikel zu TCS, Finnova, Avaloq, Olympic und Temenos vom März 2018, so zeigt sich, dass die Unterschiede in den Ausprägungen der im März 2018 betrachteten Systeme weniger gross sind. Der Grund dafür ist sicherlich, dass alle Hersteller schon über einen umfassenden Kundenstamm verfügen. Unterschiede ergaben sich insbesondere durch das unterschiedliche Niveau der internationalen Ausrichtung. Unterschiede aufgrund der Community und des jeweiligen Ecosystems waren hier deutlich weniger markant als bei den nun untersuchten Systemen.

Markante Unterschiede bei den Strategien der Hersteller

Die hier analysierten Kernbankensystemen widerspiegeln die unterschiedlichen Strategien ihrer Hersteller. Richtet sich das System auf wenige, kleine Banken aus, so wird der Kernfunktionsumfang schlank gehalten. Ist das System hingegen auf viele, grosse und internationale Banken ausgerichtet, so ist der Kernfunktionsumfang breiter.

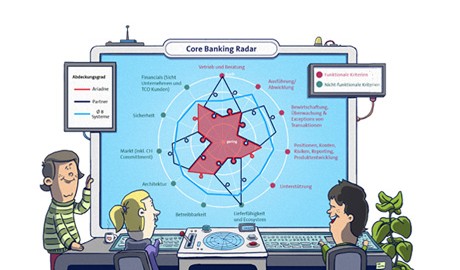

Die grössten Unterschiede von Funktionalitäten der untersuchten Kernbankenlösungen

Das hat zur Folge, dass Systeme mit kleiner Community aus ihrer Situation heraus offener für die Zusammenarbeit mit Umsystemen sind und sein müssen. Solche Kooperationen zeigen sich insbesondere beim Vertrieb und der Beratung (Schwerpunkt Anlegen und Hypotheken). Während Systeme mit schlankerem Kern diese Funktionalitäten bereits heute durch Umsysteme abdecken, wird dies von grossen Herstellern durch in der Vergangenheit getätigte Akquisitionen kleinerer Hersteller im eigenen Kernbankensystem selber abgedeckt. Bei Systemherstellern mit kleiner Community orientiert sich die funktionale Ausgestaltung an den Anforderungen ihrer grössten Kunden.

Auch bei den nicht-funktionalen Kriterien zeigt sich die starke Heterogenität der hier untersuchten Systeme. Während Systeme mit grosser, internationaler Community einen sehr umfassenden Abdeckungsgrad haben, fokussieren Systeme mit kleiner Community auf einzelne differenzierende nicht-funktionale Aspekte. Unterschiedliche Ausprägungen sind in allen Bereichen festzustellen. Angepasst auf das spezifische Zielsegment und das von den Kunden angestrebte Ecosystem reichen die Architekturen von hoch performant mit flexibler Datenbankunterstützung bis hin zu einer sehr fokussierten, eingeschränkt mandantenfähigen Architektur. Allen Entwicklungen gemeinsam ist die Abkehr von ehemals gängigen Schnittstellenkonzepten zur Anbindung von Partnern und eine Entwicklung hin zu Einbindung über offene Architekturen. Geringere Unterschiede zeigen sich im Bereich der Lieferfähigkeit und des Ecosystems selber. Alle Hersteller setzen hier unterschiedlich ausgeprägte Schwerpunkte. Der Alltagsbetrieb umfasst sowohl die Steuerung und Wartung, das Release-Management, den Support, die Dokumentation und Schulungen: hier existiert ein von der Grösse abhängendes Kostenbewusstsein.

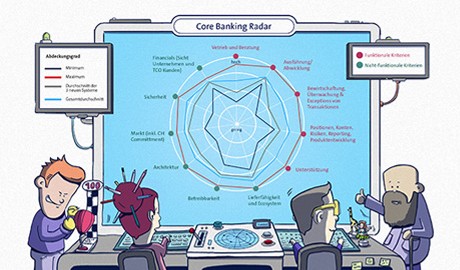

Die wichtigsten funktionalen Entwicklungen in den nächsten 12 Monaten

Bei den funktionalen Weiterentwicklungen sind klare Unterschiede erkennbar. Während einer der untersuchten Systemhersteller über alle funktionalen Bereiche (Vertrieb und Beratung, Ausführung /Abwicklung, transaktionsbezogen, -übergreifend, Unterstützung) neue Entwicklungen anstrebt, konzentrieren sich die anderen beiden auf Softwareelemente für den Vertrieb und die Beratung.

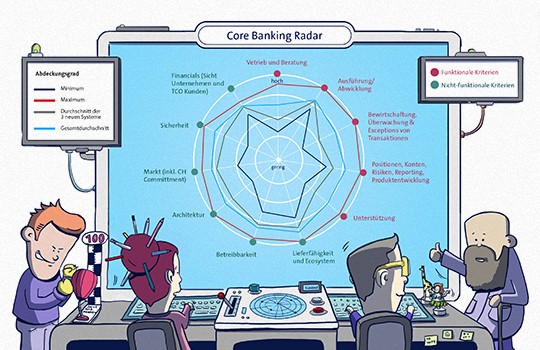

Die wichtigsten Entwicklungen der untersuchten Kernbankenlösungen

Die markantesten Weiterentwicklungen sind im Bereich Vertrieb und Beratung zu erwarten. Die Hersteller bauen die Funktionalitäten im ganzen Bereich der Handhabung der Daten mit der 360-Grad-Sicht für den Kunden aus. Je nach strategischem Ansatz erfolgt das teilweise in Zusammenarbeit mit weiteren Herstellern. Unterschiede zeigen sich beim Ausbau der Beratungsfunktionalität. Aufgrund der vorhandenen Daten entsteht der Eindruck, dass noch nicht entschieden ist, ob sich der Ansatz einer durchgängigen digitalen Beratung über alle Bereiche Zahlen, Anlegen, Finanzieren und Vorsorgen durchsetzen wird. Alternativ dazu gibt es den Ansatz einer entkoppelten Beratung mit einem Fokus der Weiterentwicklung auf die Anlageberatung, teilweise ergänzt durch Portfoliomanagement, die Vorsorgeberatung und separaten Lösungen für das Finanzieren.

Nur wenig Weiterentwicklung gibt es bei Supportprozessen. Angestammte Konzepte der Systemunterstützung über Umsysteme im Dokumentenmanagement oder der Finanzbuchhaltung verändern sich praktisch nicht. Auch bei der Abwicklung zeigen sich ausgehend von einem schon sehr breiten bestehenden Funktionsumfang wenig Veränderungen. Dies lässt den Schluss zu, dass kein Systemhersteller wirklich die Abkehr vom bestehenden integrierten Konzept vorsieht. Vielmehr sollen Vernetzung und Umsysteme bei bestehenden integrierten Konzepten die Anforderungen im digitalen Zeitalter abdecken. Der Spagat zwischen Gesamtkosten und Vernetzung wird demnach weiter bestehen.

Neue Produkte und Services: Die Unterschiede akzentuieren sich über das Netzwerk

Innovationen bieten besonders im Servicebereich viel Potenzial, um sich gegenüber der Konkurrenz auszudifferenzieren. Zu den einzelnen Servicebereichen lässt sich feststellen:

- Payment/Zahlen: Im Bereich von neuen Services tut sich bei den Herstellern wenig. Ausnahme ist die Handhabung von Kryptowährungen. Um diese neuen Angebote dem Kunden anzubieten, etablieren sich Partnerschaften mit FinTechs. Teilweise entsteht auch der Eindruck, dass die Geschäftsfelder Mobiles Payment (Twint, ApplePay usw.), Peer-to-Peer-Payment oder Gruppenzahlungen den FinTechs bzw. Big Techs überlassen werden. Im internationalen Kontext steht dies sicherlich auch im Zusammenhang mit PSD2. Neue Zahlungsauslösedienstleister und Kontoinformationsveredler stehen aufgrund dieser neuen Regulierung auch in der Schweiz in den Startlöchern.

- Investments/Anlegen: Es zeigt sich eine Kombination aus Kanal- und Produktinvestitionen. Neue Ansätze finden sich vor allem bei der hybriden Beratung (persönliche Beratung gepaart mit Video-Sessions oder technologisch unterstützter Kundeninteraktion), der Vorsorge (Einbindung von Versicherungsprodukten aus dem Bereich Leben) und in der planungsbasierten Beratung (Finanz- / Pensions- / Steuerplanung). Die dabei anvisierten Kundensegmente liegen sowohl in den Bereichen Wealth Management und Family Offices als auch bei Affluent Clients.

- Finanzierung/Kredite: Hier ist bei den Herstellern wenig Bewegung erkennbar. Es lässt sich nachvollziehen, dass in diesen Bereichen der Erfolg nicht über Innovationen bei neuen Produkten gesucht wird. Vielmehr werden Themen wie beispielsweise die Relevanz des Themas Wohnen unter dem Blickwinkel des Ecosystems für die künftige Systemunterstützung diskutiert.

- Übergreifend zeigen sich nur wenige Anstrengungen bezüglich funktionaler Unterstützung von Marktplätzen wie Crowd-Investing, Peer-to-Peer-Lending oder Immobilien-Crowdfunding. Hier stellt sich die Frage nach der ökonomischen Relevanz für die Banken. Betrachtet man die Marktentwicklung, so haben sich bisher erst wenig profitable Geschäftsmodelle etabliert. Zudem entsteht auch bei dieser Thematik der Eindruck, dass der Markt den FinTechs überlassen wird.

Architektonische Merkmale der Systeme

Alle in diesem Beitrag untersuchten Systeme unterstützen durchgängig mehrere Währungen parallel (Multi-Currency). Bezüglich Mandantenfähigkeit (Multi-Entity) zeigt die Umfrage, dass zwei von den drei Systemen über eine attributive Mandantenfähigkeit verfügen (attributive = eine Datenbank für alle Mandanten, replikativ = eine Datenbank je Mandant).

Bei der Zeitzonenunterstützung zeigt sich klar ein Zusammenhang: Je grösser und internationaler die Community eines Systemherstellers ist, desto vollständiger und automatischer erfolgt die Berücksichtigung der Zeitzonen bei Prozessen und Funktionen.

Länderspezifische Eigenheiten für die Schweiz (Helvetisierung) werden durch die Hersteller erst beim Markteintritt umgesetzt. Eine solche Eigenheit ist beispielsweise das Konto 3. Säule.

Drei unterschiedliche Stärken-Profile für drei Bedarfsgruppen

Sowohl Finstar wie auch Sopra Banking oder IBIS4D prägen ihre Profile aufgrund der Bedarfsgruppen und der jeweiligen Herkunft.

IBIS4D zeichnet sich insbesondere durch den modularen Aufbau der Architektur und die hohe Flexibilität beispielsweise bei der Mandantenfähigkeit, der Parametrisierbarkeit oder der Umsetzung von Sicherheitskonzepten aus. Funktional deckt es umfassend Bankfunktionalitäten im Zahlen, Anlegen und Finanzieren ab. Dabei investiert es insbesondere in die kundennahen Interaktionsfunktionalitäten und die 360-Grad Kunden-Sicht. Diese wird beispielsweise um Videoberatung ergänzt. Services im Bereich Zahlen sind umfassend abgedeckt. Multipayment, Personal Finance Management oder Billmonitoring werden ergänzt. Im Anlagebereich komplettieren sowohl Finanz- als auch Vorsorgeplanung die klassischen Services. Hinzu kommen Marktplatzfunktionalitäten wie Crowd-Investing oder Vergleichsfunktionalitäten.

Finstar ist ein kompaktes auf die gut 10 nutzenden Unternehmen fokussiertes System und zeichnet sich dabei durch eine tiefe TCO aus. Architektonisch ist Finstar durch eine offene Architektur und ein breites Netzwerk für die Kollaboration und die Integration von FinTechs geprägt. Funktional werden alle Bereiche mit für die Bedarfsgruppe angepasster Skalierung unterstützt. Neben der Digitalisierung und teilweisen Automatisierung der Kreditanbahnung, -bewilligung und -abwicklung entstehen neue Funktionalitäten im Bereich von Peer-to-Peer-Funktionalität und der Abbildung von Kryptowährungen.

Sopra Banking legt ebenfalls einen hohen Wert auf das Ecosystem und die Vernetzung. Es zeichnet sich durch einen flexiblen Releaseansatz aus, welcher sowohl zeitlich wie kundenspezifisch eine flexible Aktualisierung am System erlaubt. Wie bei den anderen Systemen sind alle drei Bereiche Zahlen, Anlegen und Finanzieren gut abgedeckt, wobei hier historisch bedingt ein Schwerpunkt im Anlegen auszumachen ist. Dies zeigt sich auch in den bestehenden und geplanten umfassenden Funktionalitäten in der Finanz- und Vorsorgeplanung, der Anlageberatung und dem Robo Advice. Auch im Zahlen investiert Sopra Banking in eine Vielzahl neuer Services.

Allen drei Systemen gemeinsam ist, dass im Bereich Finanzieren keine neuen Services geplant sind.

Herausforderungen bleiben bei allen Herstellern

Der eingangs erwähnte Spagat zwischen «traditionellen, integrierten Lösungen» einerseits und «Öffnung und Vernetzung» andererseits stellt alle Hersteller vor Herausforderungen. In den Fokus rücken dabei drei Schwerpunkte: Gesamtkosten, Modernisierung und Marktpositionierung.

Ziel der Kernbankenhersteller ist es, die TCO ihrer Systeme möglichst tief zu halten. Dafür muss auch eine hohe Standardisierung bei gleichzeitig einfacher Betreib- und Testbarkeit angestrebt werden. Dennoch müssen die Systeme dort individualisiert werden können, wo Banken dies nachfragen. Zusätzlich muss auch eine möglichst hohe Automatisierung zur Vermeidung von teuren manuellen Eingriffen erreicht werden. Das Resultat wäre eine hohe STP-Rate (Anteil des Straight Through Processing bzw. der durchgehenden Datenverarbeitung).

Hinsichtlich der Modernisierung geht es um die passende Modularisierung und um Partnerschaften zum Zweck der Öffnung und Weiterentwicklung des eigenen Bankensystems.

Marktpositionierung ist der dritte Schwerpunkt. Im Fokus sind dabei neue Konzepte wie die Abbildung von Customer Journeys in Workflowmanagementsystemen. Durch solche kann die Sicht der Endkunden verstärkt berücksichtigt werden. In diesem Zusammenhang gilt es, mit den richtigen Partnern zusammenzuarbeiten, um zu verhindern, dass die eigene Systemunterstützung zu einer austauschbaren Leistung verkommt.

Fazit: One Size doesn't fit all – und doch stehen alle vor der gleichen Herausforderung

Aufgrund der bisherigen Ergebnisse des Core Banking Radars wird klar: «Das beste System» gibt es nicht. Systemhersteller und Banken müssen sich viel mehr bewusst werden, welche Kundenbedürfnisse sie zu erfüllen haben. Daraus sollten idealerweise dann die eigenen Anforderungen an die Systemunterstützung abgeleitet werden.

So ist z.B. ein Anbieter mit regionalem Fokus unter Umständen im Vergleich zu einem grossen internationalen Hersteller für eine regional aufgestellte Bank interessanter, wenn sich Fokus der Strategie der Bank mit dem der Kernbankenlösung decken und darüber hinaus die Kosten tiefer gehalten werden können.

Der Core Banking Radar wird die weiteren Entwicklungen im Markt aufmerksam verfolgen und bestehende Ergebnisse periodisch aktualisieren. In den nächsten Schritten wird zuerst ein weiterer Newcomer vorgestellt und danach werden die Themen Ecosystems und Trends bei Umsystemen zusätzlich beleuchtet.

Einige Überlegungen zur künftigen Marktentwicklung

Bankkunden erwarten zunehmend, dass ihre Bank sie bei ihren Bedürfnissen unterstützt («Ich möchte ein Haus und keine Hypothek kaufen») und dass die Bank diese Unterstützung im Zusammenspiel mit den zunehmenden technologischen Möglichkeiten der Digitalisierung und dem seit Jahren fortschreitenden Aufbrechen der Wertschöpfungskette optimal organisiert. Das verlangt von den Banken eine klare Positionierung im strategischen Finanznetzwerk. Eine aktuell vieldiskutierte Möglichkeit ist dabei das Konzept des digitalen Ecosystems.

Zentraler Hintergrund ist nach wie vor die Antwort auf die Frage: «Für welche Leistungen und Kernwertversprechen sind wir als Bank und/oder als Hersteller von Kernbankenlösungen der Orchestrator, der massgebliche Provider oder einfach ein wenig sichtbarer Zulieferer?».

Daraus ergeben sich zwei Varianten von Marktentwicklungen wie sie beispielsweise in anderen Sektoren zu beobachten waren:

- Einerseits könnte sich im Gesamtmarkt ein grosser Systemhersteller herauskristallisieren, der sich zu einem dominierenden Anbieter des Gesamtmarkts entwickelt (z.B. SAP in der Industrie).

- Andererseits könnte die Anbieterlandschaft fragmentiert bleiben und es setzt sich kein Systemhersteller als alleiniger Dominator über alle Bankfachgebiete durch. Der Gesamtmarkt wäre somit aufgeteilt auf mehrere Hersteller.

Die aktuelle Entwicklung der Finanzindustrie in der Schweiz weist klar in Richtung der zweiten Variante.

Bereits erschienene Artikel 2018

- Clevere Kernbankensystemhersteller sind offen für Innovationen von aussen (erschienen 15. März 2018)

- Leveris: Unterstützung der Bank im Mittelpunkt des digitalen Ökosystems (erschienen 23. August 2018)

- Interview mit Thomas Zerndt und Clemens Eckert: «Wir erwarten eher Evolutionen statt Revolutionen» (erschienen 15. März 2018)

Ausblick kommende Artikel 2019

- Newcomer-Artikel: Neuer Ansatz für eine Kernbankenlösung

- Kundensicht-Artikel: Zukünftige Bedürfnisse der Systemunterstützung aus der Gesamtbankensicht

Die Profile und Ausrichtung der einzelnen Hersteller

DXC

DXC ist aus dem Zusammenschluss der HPE-Sparte Enterprise Services mit CSC entstanden. Mit der BEKB als aktuell grösstem von drei Kunden wurde eine umfangreiche Erneuerung der aktuellen Kernbankenlösung IBIS3G zum neuen IBIS4D vereinbart. Um sich fit für zusätzliche Kunden zu machen, setzt DXC dabei auf modulare Strukturen. Am Berner Standort werden mehrere hundert Mitarbeitende beschäftigt. Mittelfristig soll der Standort zu einem strategischen Banking Hub in Europa ausgebaut und es sollen weitere Banken-IT-Spezialisten eingestellt werden. Ausgewählte Stärken sind: Der modulare Aufbau der Architektur, die hohe Flexibilität (bspw. Mandantenfähigkeit) und die Umsetzung von Sicherheitskonzepten.

Finstar

Finstar wurde von der Hypothekarbank Lenzburg als eigenes Kernbankensystem entwickelt. Es steht jedoch auch Drittbanken offen, und ein Markterfolg ist besonders bei kleineren Banken zu beobachten. An die Open-Banking-Plattform können sich über standardisierte Programmierschnittstellen auch Drittanbieter anbinden lassen. Finstar konzentriert sich auf BPO. Erste Dienstleistungen werden bereits in anderen Branchen angeboten (z.B. Personalkasse der SBB, Avobis als ein Immobiliendienstleister). Als eine der Finstar-Banken hat die Hypothekarbank Lenzburg die Auszeichnung «Digitalste Bank der Schweiz» erhalten. Ausgewählte Stärken sind: Tiefe TCO, offene Architektur, breites Netzwerk für Kollaborationen und Integration von FinTechs.

Sopra Banking

Sopra Banking ist ein Tochterunternehmen der Sopra Steria Group und mit über 700 Kunden in weltweit über 70 Ländern einer der global gesehen grossen Anbieter von Kernbankensoftware. Als Zusammenschluss mehrerer Softwarelösungen (u.a. Thaler oder Cassiopae) werden alle drei Kundenprozesse abgedeckt. Aktuell nur punktuell mit einzelnen Modulen bei Unternehmen in der Schweiz vertreten, beabsichtigt Sopra Banking einen langfristig nachhaltigen Eintritt in den Schweizer Markt. Aktuell zählt Sopra Banking rund 4‘500 Mitarbeitende und strebt danach, ein globaler Software Leader zu sein. Ausgewählte Stärken sind: Der flexible Releaseansatz, welcher sowohl zeitliche wie kundenspezifisch eine flexible Aktualisierung am System erlaubt, die hohe Internationalität, die starke Vernetzung und der hohe Stellenwert von Ecosystemen.

Business Engineering Institute St. Gallen

Swisscom und das Business Engineering Institute St. Gallen (BEI) pflegen eine langjährige Partnerschaft im Rahmen des Kompetenzzentrums «Ecosystems». Dieses bearbeitet Themen wie Ecosysteme, Digitalisierung, Transformation sowie Fragestellungen rund um die zukünftige Ausgestaltung der Finanzindustrie. Ergänzend zu den Forschungsaktivitäten führt das BEI Projekte zur Gestaltung und Umsetzung innovativer, branchenübergreifender Geschäftsmodelle durch.

Newsletter

Möchten Sie regelmässig spannende Artikel und Whitepaper zu aktuellen ICT-Themen erhalten?