Core Banking Radar

Weiterentwicklung der Kernbankensysteme in der Schweiz – ein Marktüberblick

Der Core Banking Radar von Swisscom in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) beobachtet seit 2017 die Systemunterstützung von Banken und analysiert anhand eines umfangreichen Beurteilungsmodells die relevantesten Systeme für den Schweizer Markt. Im Jahr 2022 wurden alle vormals interviewten Systeme zu ihren Veränderungen in den letzten vier bis fünf Jahren befragt. Dieser Artikel beleuchtet die Ergebnisse der Aktualisierungs-Interviews vor dem Hintergrund übergreifender Trends wie Embedded Finance, Event-getriebene Services und Plattformen.

Text: Christine Popp, BEI, Bilder: Wendy Buck, Zense GmbH

27. April 2023

Entstehende Plattformen beeinflussen den Markt der Kernbankensysteme

Der Stellenwert von Plattformen gewinnt sowohl bei Banken als auch bei Kernbankensystem-Herstellern an Bedeutung. Plattformen verbinden nicht nur Anbietende mit Nachfragenden, sondern auch Anbietende unterschiedlicher Industrien sowie Endkunden untereinander (Multi-Sided Market). So können sie vermehrt Endkundenbedürfnisse mittels Event-getriebener Services entlang des Customer Journeys erfüllen. Dies ist mit der bekannten Multikanalarchitektur bis jetzt nur eingeschränkt möglich.

Auch die Bankindustrie setzt aufgrund der Fokussierung auf Customer Journeys verstärkt auf Integrations-Plattformen und fördert Banking as a Service (BaaS). Ausgestaltungsmöglichkeiten sind die Einbindung teils bankfremder Services auf einer Integrationsplattform der Bank oder die Weitergabe von Kundendaten (mit entsprechendem Einverständnis) im Vertrauensnetzwerk zwischen Banken. Zudem sind viele Banken aufgeschlossen, im Rahmen von Embedded Finance ihre bankfachlichen Services auf anderen Plattformen einzubetten.

Die Nutzung von Integrationsplattformen wie zum Beispiel bLink von SIX, Swisscom Open Business Hub oder auch Plattformen von Banken, welche zunehmend entstehen, bedingt offene Schnittstellen und eine offene Architektur. Banken bauen deshalb vermehrt Integrationskompetenz und IT-Knowhow auf und streben nach mehr Unabhängigkeit von ihrem Kernbankensystem.

Die Kernbankensystem-Hersteller sind sich diesen Entwicklungen bewusst und bestrebt, eigene Integrations-Plattformen zur einfacheren Einbindung von TPP (Third Party Provider) Services und Banken zu bauen und diese zu verbinden. Sie haben unterschiedliche Initiativen zur Neupositionierung und der (teilweisen) Erneuerung ihres Systems gestartet.

Spannende Entwicklungen aus den Interviews

Der Core Banking Radar hat die acht für die Schweiz relevantesten Kernbankensysteme bereits in den Jahren 2017/2018 mit einer umfassenden Methodik untersucht. 2022/2023 erfolgte nun eine Neuauflage der Interviews mit Repräsentanten dieser in der Schweiz etablierten Systeme, um zu erfahren, in welche Richtung sich die Systeme weiterentwickelt haben.

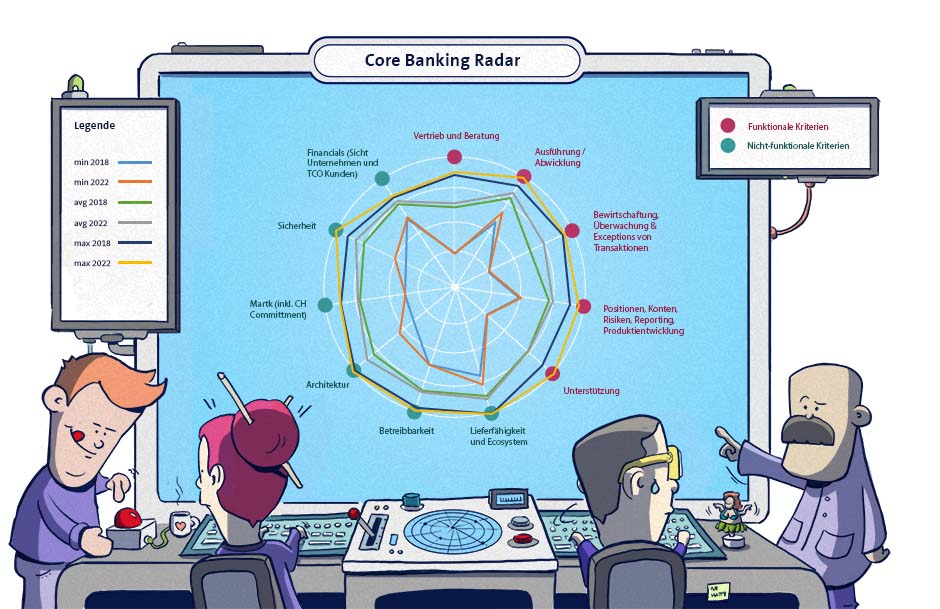

Im Jahr 2018 kündeten die Systemhersteller an, sich in den nächsten Jahren in den Themenbereichen Kundendatenanalyse, Business Process Management, Wallets für digitale Währungen, Finanzierungsberatung und Client Self Service weiterentwickeln zu wollen.

Auf folgende konkrete Themen fokussierten die Systeme ihre Entwicklungen über die letzten fünf Jahre tatsächlich (sortiert nach Anzahl Nennungen unter den Kernbankensystemen):

- SaaS (Software as a Service):

War früher die Installation vor Ort der Standard, so bieten viele Anbieter und Systemintegratoren die Systeme oder einzelne Module davon heute nach Wunsch auch auf der Cloud an. Bei einigen Systemen können spezifische Module als Services erworben werden, bei anderen ausschliesslich das ganze System. Es gibt auch Systeme, die bewusst nicht alle Module als SaaS anbieten möchten. - Kundenverhaltensanalyse / Data Science / 360 Grad Kundensicht:

Mehrere der befragten Kernbankensysteme haben in Datenstrategien investiert, um den durch Trends wie Event-getriebene Services und Embedded Finance gesteigerten Stellenwert von Daten gerecht zu werden. Dazu gehören die Sicherstellung der Qualität von Kundendaten genauso wie Datenanalysen zur Bereitstellung einer 360-Grad-Sicht auf die Kundschaft und Prognosen zu Kundenbedürfnissen. Die Nutzung von Life Events zur Segmentierung und Pattern Analysen zur Erkennung von Kundenpotenzialen zählen ebenfalls zum Angebot neuer Funktionalitäten einiger Kernbankensysteme. Zudem finden automatische Analysen Einsatz bei der Betrugsvermeidung. - Beratung:

Insbesondere im Anlagebereich haben Kernbankensystemhersteller neue Beratungs-Werkzeuge für Kundenberatende entwickelt, unter anderem Dashboards mit 360-Grad-Sicht auf die Kunden für die Teams mit Kundenkontakt in den Banken. Für die Bereitstellung von Funktionalitäten in der Beratung wurde dabei häufig mit Partnern (z.B. für die Softwareentwicklung) zusammengearbeitet. - Open API Schnittstellen / Open Platform:

Alle der betrachteten Systeme haben an der Öffnung ihres Systems und der Bereitstellung von Schnittstellen gearbeitet. Die einen bieten APIs an, andere bereits einen API-Gateway. Bei fast allen Systemen ist die Weiterentwicklung der APIs, auch in Richtung Open API, auf der Roadmap. - Digital Assets / Kryptos:

Einige Hersteller haben im Bereich Kryptos investiert. Die unterschiedliche Ausgestaltung reicht dabei von einem Krypto-fähigen Kern, welcher der Bank ein Omnibus Wallet zur Verfügung stellt, bis hin zu einer Krypto Asset Platform. - Instant Payments (Services):

Mehrere der Systeme bieten als neue eigene Funktionalität Instant Payments an oder liefern IP-Erweiterungen in separaten Komponenten, die neben dem Core installiert werden. Andere Hersteller kaufen dies hinzu.

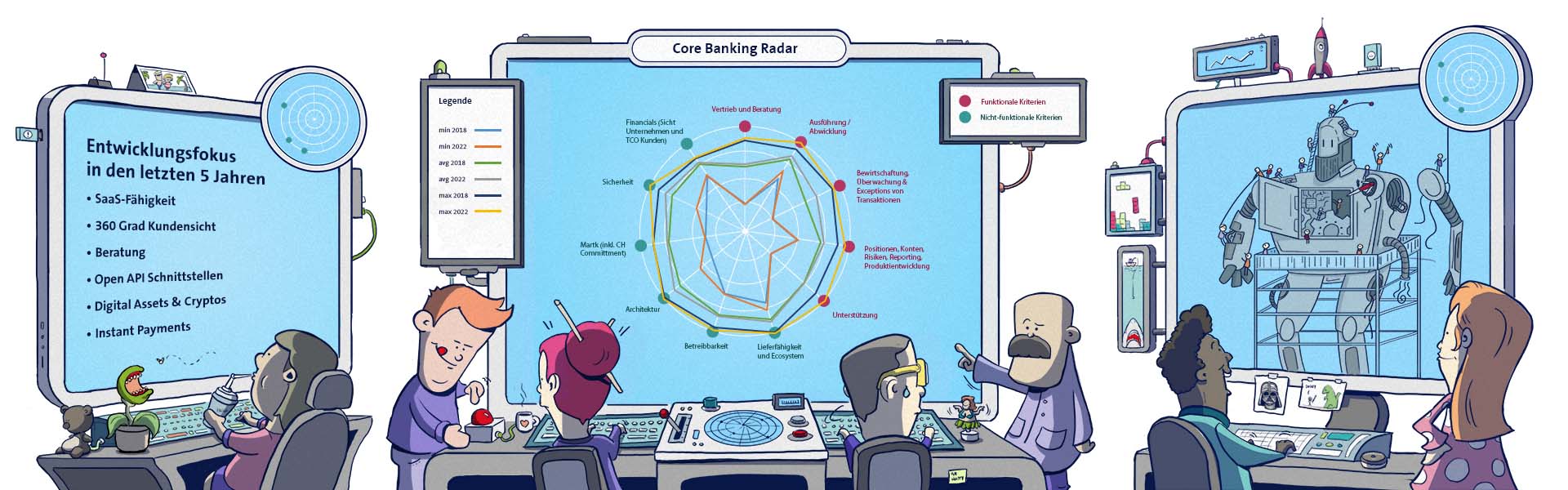

Trotz den Investitionen und Weiterentwicklungen zeigt sich im Graph des Core Banking Radars, welcher 193 Kriterien in fünf funktionalen und sechs nicht-funktionalen Kategorien erfragt (siehe Methodik), im Durchschnitt der acht untersuchten Kernbankensysteme nur leichte Anpassungen:

Abbildung 1: Entwicklung der funktionalen Abdeckung: Minimum, Durchschnitt und Maximum der acht Systeme

Kernbankensysteme haben sich in den letzten Jahren mit vier übergreifenden Aktivitäten beschäftigt, welche der Graph reflektiert:

- Schrittweise Erneuerung der Infrastruktur und Steigerung der Cloud-Fähigkeit

Während die Sinnhaftigkeit von Cloudinstallationen früher hinterfragt wurden, arbeiten die Hersteller der Kernbankensysteme inzwischen systematisch an der Unterstützung neuer Infrastruktur inkl. der Cloud-Fähigkeit. Diese Entwicklung ist auch im nicht-funktionalen Bereich Architektur erkennbar.

- Optimierung des Systems mit ausgewählten Neuerungen

Der funktionale Umfang der Kernbankensysteme hat sich kaum verändert. Wir haben es mit reifen Systemen und einem schon umfassenden Funktionsumfang zu tun. Alle Systeme setzen auf Optimierungen, was sich durch ausgewählte Neuerungen zeigt, welche auf die Verbesserung und die Sicherheit des laufenden Betriebs abzielen (beispielsweise zur Erfüllung der regulatorischen Anforderungen im Bereich Ausführung und Abwicklung oder Erhöhung der Nachvollziehbarkeit in der Bewirtschaftung, Überwachung, Exceptions von Transaktionen). Nur wenige Systeme gehen in neue Bereiche hinein, wie beispielsweise Funktionserweiterung um Versicherungsleistungen. Der nicht-funktionale Bereich Sicherheit geniesst wie schon seit jeher einen hohen Fokus, was im Graph entsprechend sichtbar ist. - Partnering und Aufbau eines Partnerecosystems für spezifische Zusatzleistungen

Architektonisch setzen die Systeme auf Öffnung, was die nicht-funktionale Kategorie Architektur reflektiert. Die Öffnung ist essenziell, um spezifische Zusatzleistungen im Ecosystem abzudecken. Das Verständnis von Ecosystem hat sich verändert, bei vielen Herstellern war die Abdeckung in der Kategorie Ecosystem schon im Jahr 2018 hoch, damals aber noch sehr fokussiert auf die Zusammenarbeit mit Lieferanten, während der Begriff heute auch Kunden, weitere Partner sowie deren Umfeld zur Abdeckung der Customer Journey umfasst. - Ergänzung spezifischer Services wie Instant Payment oder Digital Assets

Die Ergänzung spezifischer Services wie kryptische Assets und Instant Payments nutzen unterschiedlichste Funktionalitäten, was insgesamt den Abdeckungsgrad verschiedener Funktionalitäten erhöht.

Die unterschiedlichen Angebote der Hersteller werden nach wie vor differenziert gemäss Profil und Bedürfnis jeder Bank nachgefragt, wie bereits der Artikel One Size doesn’t fit all aufzeigte.

Abbildung 2: Entwicklungsfokus in den letzten fünf Jahren

Wohin die Systeme sich in Zukunft entwickeln

Das Hauptaugenmerk der Systemhersteller auf Erneuerung der Infrastruktur, Stabilisierung, Partnering und Ergänzung spezifischer Services lässt sich gemäss den Interviews auch für die nächsten Jahre erwarten.

Funktional

Funktional sind die Systeme schon so weit, dass der Fokus in Zukunft wenig auf der Einführung neuer Funktionalitäten liegen wird. Natürlich werden regulatorische Neuanforderungen implementiert, wie bspw. Instant Payment oder das Datenschutzgesetz Schweiz. Neue Funktionalitäten in Arbeit sind die Hybride Beratung und das Portfolio-Risikomanagement. Zudem möchten einige Systeme weitere webbasierte Frontends (Beratung, Vorsorge, etc.) einführen.

Die Ergänzung spezifischer Services wird auch in Zukunft im Fokus stehen, insbesondere digitale Währungen gehören weiterhin zu den explizit genannten Entwicklungsbereichen.

Nicht-funktional

In Bereich der Architektur sprechen die Hersteller davon, in den nächsten Jahren in neue Infrastrukturunterstützung, Cloud-Fähigkeit, SaaS und BaaS sowie in die Öffnung via Open API zu investieren. Auch die Bereitstellung von Funktionalitäten im Rahmen von Embedded Finance ist für einige Systeme ein Thema der nächsten Jahre.

Microservices sind auf der Roadmap vieler Anbieter zu finden und unterstreichen damit das Augenmerk auf die Erneuerung der Infrastruktur.

Im Bereich Betreibbarkeit zahlen die geplante Erhöhung des Automatisierungsgrades sowie die Reduktion der Downtime auf das Konto der Erneuerung und Stabilisierung ein.

Abbildung 3: Die bewährten Systeme erneuern sich kontinuierlich und lassen an Schnittstellen gezielt Zusatzleistungen andocken

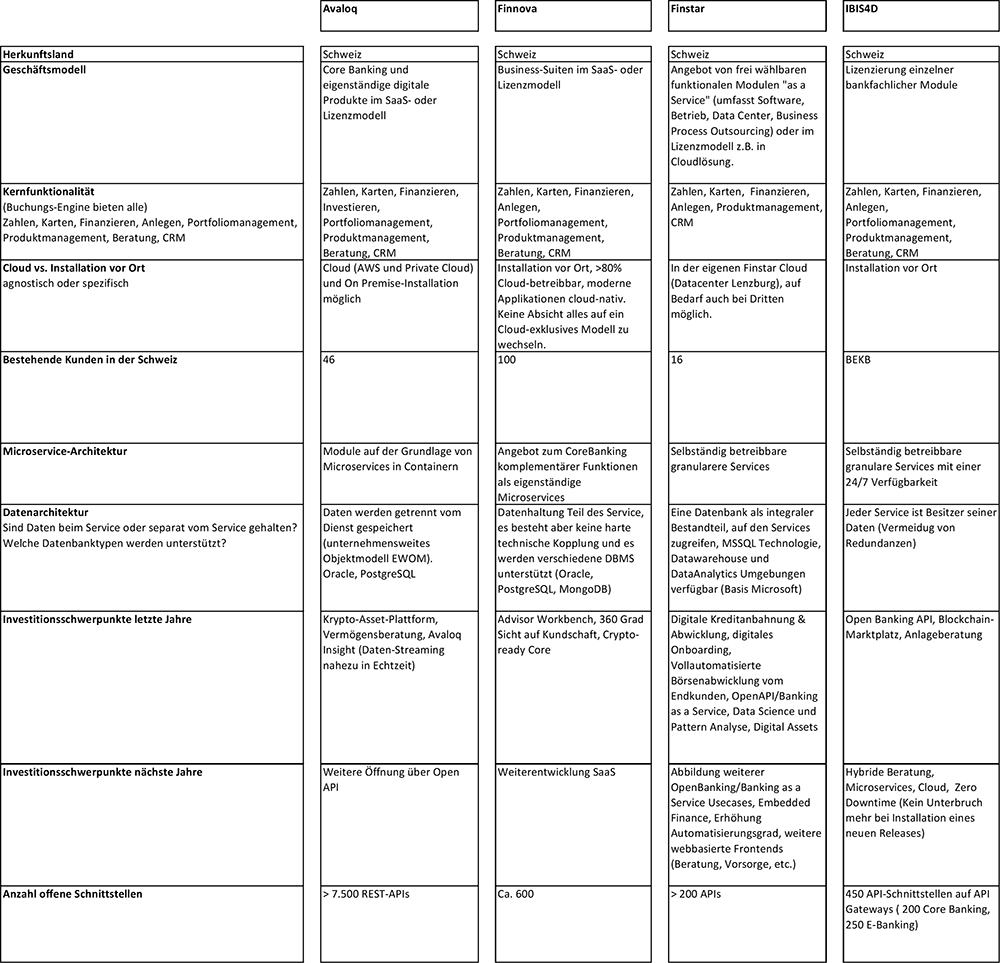

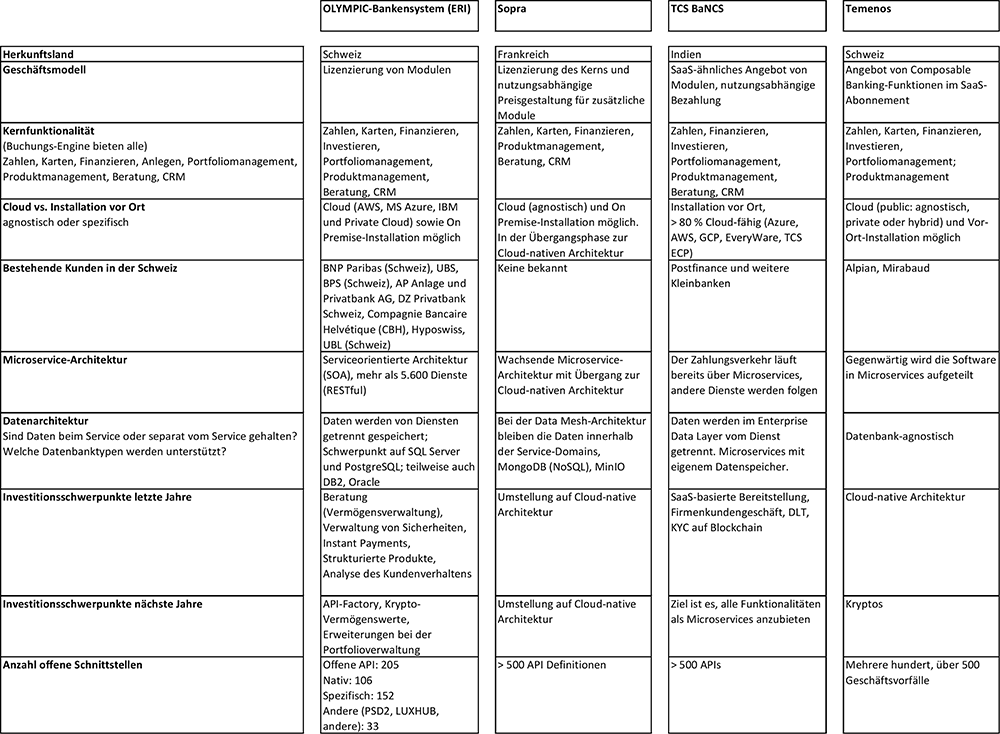

Die im Rahmen des Core Banking Radars untersuchten Systeme

Der folgende Abschnitt gibt einen Überblick über die befragten Systeme mit jeweils einem Zitat aus dem Interview.

Avaloq

Avaloq bedient mit seinen umfassenden Bankenfunktionalitäten 160 Kundenbanken. Avaloq setzt zunehmend auf eine offene Architektur und offene Schnittstellen. Manche von Avaloqs Suiten, so beispielsweise das Frontend „Engage“, können als eigenständige Lösungen eingesetzt bzw. in andere Systeme – auch Kernbankensysteme - integriert werden. Avaloq hat auch eine Krypto Asset Plattform entwickelt und baut verstärkt auf Cloud-Fähigkeit:

«Wir wollen Cloud zum Standard machen und in 15 Märkten eine aktive

Rolle spielen. Wir werden unsere Synergien mit NEC und globalen Partnern weiter

nutzen, um neue Märkte zu erschließen, darunter Japan und die USA.»

Finnova

Finnova ist die zweite etablierte Schweizer Lösung und im Einsatz bei mehr als 100 Retail-, Regional- und Privatbanken. Finnova unterstützt die Kundenzentrierung mit Funktionalitäten zur Erstellung einer 360-Grad-Sicht auf die Kundschaft und Segmentierung anhand von transaktionalem Verhalten (wie beispielsweise Frequent Traveller). Neben ihren Kernfunktionalitäten rund um die Transaktionsverarbeitung zeichnet sich Finnova durch diverse Partnerschaften im Ecosystem aus (beispielsweise SecuChat Suite von jemmic zur Kundenkommunikation oder Loan Advisory von Inventage als vollintegrierte Komponenten), um kundenorientierte Funktionsanforderungen abzudecken.

«Wir bieten eine eigene und komplette Lösung für die Schweizer Kundschaft. Jede dritte Bank in der Schweiz läuft auf Finnova. Bei Funktionalitäten, die wir nicht als Aufgabe des Kerns betrachten, wie beispielsweise der Marktanalyse, arbeiten wir gerne mit Partnern im Ecosystem zusammen. Bei der Open Platform sind wir in den letzten vier Jahren sehr weitgekommen, indem wir sie inklusive Integrationskomponente und Datawarehouse entwickelt und bei mehreren Kunden live gebracht haben.»

Finstar

Finstar ist ein offenes Schweizer Kernbankensystem, das flexibel parametrisierbar und mehrsprachig durch das Entwicklerteam der Hypothekarbank Lenzburg aufgebaut wurde und heute für andere Banken und Finanzdienstleister als SaaS zur Verfügung steht. Finstar setzt auf offene Schnittstellen und bietet sowohl Fintechs als auch bankfremden Unternehmen im Rahmen von BaaS vielfältige Dienstleistungen in den Bereichen Konten, Zahlungsverkehr, Kreditanbahnungsprozesse oder Karten an.

«Das System Finstar entstand in einmaliger Zusammenarbeit zwischen den Technologie- und Bankfachexperten einer mittelgrossen Schweizer Regionalbank (Anm. der Red.: der Hypothekarbank Lenzburg, HBL). Tauchen im Verkaufsgespräch bei Interessenten von Finstar-Services bankspezifische Anwendungsfragen auf, so holen wir jeweils jemanden von der Bank, um diese zu beantworten. Das funktioniert, weil die HBL nahe am Produkt Finstar ist.»

IBIS4D

IBIS4D, das Kernbankensystem, welches neu zur Firma aity (vorher DXC) gehört, setzt auf einen modularen Aufbau, in dem Servicecontainer bankfachliche Services gruppieren. Die offene Architektur erlaubt die Zusammenarbeit mit anderen Plattformen und das Angebot von Plattformfunktionalitäten. Im Bereich Business Finance Management weist IBIS4D erste Multibanking Erfahrungen vor. Für die BEKB hat aity einen Blockchain Marktplatz namens SME|X für kleinere Aktiengesellschaften entwickelt.

«IBIS4D ist eine Zusammenstellung von voneinander entkoppelten Applikationen und verzichtet vollständig auf Mainframe und Siloarchitektur. Damit erlaubt es im Sinne von Best of Breed die Wahl zwischen Eigenentwicklung und Standardsoftware.»

OLYMPIC Banking System (ERI)

OLYMPIC Banking System ist ein von ERI entwickeltes und verkauftes Kernbankensystem, das nationale- und internationale Privat- und Universalbanken bedient. Vom klassischen Lizenzierungsgeschäft herkommend ist OLYMPIC Banking System heute für internationale Banken auch als SaaSOffering beziehbar. Die service-orientierte Architektur rund um einen gewachsenen Kern mit über 5'600 Services erlaubt die Integration mit anderen Systemen. So können beispielsweise Kryptos als Vermögenswerte verbucht werden. In der Entwicklung von APIs hält sich OLYMPIC Banking System an Industrie Standards.

«OLYMPIC Banking System läuft in 65 Ländern, weshalb wir aus technologischer Sicht vieles anders machen als andere Anbieter. Wir stellen den Banken ein umfangreiches Regelwerk zur Verfügung, mit welchem sie neue Finanzprodukte wie zum Beispiel Kredite gestalten können. Wenn eine Bank ein spezifisches Produkt nicht erstellen kann, erstellen wir nicht unbedingt das Produkt spezifisch für sie, sondern verbessern das Regel-Modell, so dass die Bank das Produkt selbst aufbauen kann.»

Sopra

Die französische Sopra Banking Software ist aktuell in der Übergangsphase zu einer komplett Cloud-nativen Architektur. Im Zuge der Transformation hat die Kundschaft die Wahl, auf der bestehenden On-Premise Lösung zu bleiben, oder schrittweise SaaS aus der Cloud zu beziehen. Der Kern (Booking Engine und Verarbeitung) dieser neuen Generation ist standardisiert und nicht anpassbar, dafür günstig. Integrierte Umsysteme und ein offener Integration Layer mit Partner-Marktplatz erlauben das Hinzufügen kundenspezifischer Funktionalitäten aus dem Ecosystem.

«Wir möchten unseren Kunden helfen, mittels künstlicher Intelligenz so viel wie möglich zu automatisieren, im Bereich der Kreditprüfung ist das beispielsweise eine eigenständige Cloud Komponente.»

TCS BaNCS

Das Kernbankensystem der indischen Tata-Gruppe hat den Anspruch, sämtliche Funktionsanforderungen selbst abzudecken. Das System verfügt über eine hohe Modularisierung, ist cloud-ready und bietet ein nutzungsabhängiges Lizenzmodell. Neben Banken zählt TCS BaNCS auch Versicherungen zu seinen Kunden. Der Servicebereich Zahlen wurde zuletzt in Microservices abgebildet, Anlegen und Finanzieren sollen folgen. Zudem hat TCS stark in Distributed Ledger Technologie und APIs investiert.

«Jeder vierte Mensch auf der Welt hat ein Konto, das über TCS BaNCS gebucht wird. Unsere Kunden profitieren von unserer globalen und regionalen Präsenz und wir erfüllen lokale Anforderungen durch unsere starke Erweiterbarkeit. »

Temenos

Temenos bietet Composable Banking, das heisst die Bank stellt ihre individuelle Lösung durch Kombination von Funktionen von Temenos und sogenannten Exchange Partners zusammen. Jedes Produkt definiert seine eigenen APIs (sogenannte Open Products). Einzelne Module lassen sich auch in bestehende Systemlandschaften integrieren. Das System läuft je nach Wunsch der Bank auf der Cloud (Temenos Cloud, privat oder öffentlich) oder vor Ort installiert.

«Bei der Umstellung auf ein verteiltes System legen die Banken Wert auf Sicherheit, so zum Beispiel rollenbasierte Zugangskontrolle. Security Everywhere ist etwas, das wir sehr ernst nehmen.»

Abbildung 4: Charakteristika der im Core Banking Radar untersuchten etablierten Systeme gemäss Input der Hersteller

Abbildung 4: Charakteristika der im Core Banking Radar untersuchten etablierten Systeme gemäss Input der Hersteller

Fazit

Vor dem Hintergrund von Trends wie Embedded Finance und Event-getriebene Services wird die Vernetzung immer relevanter.

Bestehende Kernbankensysteme sind bestrebt, den Anschluss zu ermöglichen bzw. nicht zu verlieren, indem sie unter anderem in offene Schnittstellen und Cloud-Fähigkeit investieren. Dies ist aufgrund ihrer häufig über die Jahre gewachsener, monolithischer Architekturen nicht einfach und bedingt eine Neuausrichtung der bestehenden Systeme.

Neben der schrittweisen Erneuerung der Infrastruktur lassen sich zunehmend eine Optimierung des Systems sowie Ergänzungen um spezifische Services wie Instant Payment oder Kryptowährungen beobachten. Im Rahmen des Ausbaus von Partnerschaften zur Unterstützung der Customer Journey werden immer mehr Funktionalitäten ausserhalb des Kerns entwickelt, was das Einsatzgebiet des eigentlichen Kerns verkleinert.

Alle Hersteller beschäftigen sich mit der Öffnung des eigenen Systems, auch wenn sich der Grad der Öffnung je nach fachlicher Ausprägung unterscheidet. Demzufolge bedingt die Investition in eine API Management Plattform eine eindeutige Positionierung und die Definition der eigenen Integrationskompetenz. Dies bedeutet für Kernbankensystem-Hersteller ein Abwägen oder eine Kombination der folgenden Optionen:

Stufe 1: Individualintegration

Positionierung als Provider ohne Integrationsplattform, der dennoch API-Anbietende und Konsumierende (Fintechs und Banken) koordiniert und eigene APIs zur Integration in andere Plattformen (BaaS Dienstleistungen) zur Verfügung stellt.

Stufe 2: Integrationsplattform

Angebot eines Sets an aggregierten und kombinierbaren APIs auf einer Integrationsplattform (Finnova Open Platform oder Swisscom Integration Layer).

Stufe 3: API Marktplatz

Bereitstellung einer Plattform bzw. eines API Marktplatzes (über beispielsweise SIX bLink oder Swisscom Open Business Hub), bei welchem auch Drittanbieter ihre Services platzieren.

Während die etablierten Kernbankensysteme demnach technologische Entwicklungen nachholen, stehen die Neo-Kernbankensysteme hingegen vor der Herausforderung ihre funktionalen Lücken zu schliessen. Spannend bleibt zu beobachten, was einfacher ist und wer in diesem Rennen mittelfristig die Nase vorn haben wird.

Der Core Banking Radar beobachtet und analysiert weiterhin die Entwicklungen im Kernbankenmarkt Schweiz. Ein nächster Artikel wird die zuletzt beschriebenen Erfolgsfaktoren für Banken und Kernbankensystemhersteller in einer Strukturierung der Transformation zusammenführen.

Bereits erschienene Artikel seit 2018

- Clevere Kernbankensystemhersteller sind offen für Innovationen von aussen (erschienen 15. März 2018)

- Experteninterview «Wir erwarten eher Evolutionen statt Revolutionen» (15. März 2018)

- Leveris: Unterstützung der Bank im Mittelpunkt des digitalen Ökosystems (erschienen 23. August 2018)

- «One Size doesn't fit all»: Kernbankensystemhersteller setzen verstärkt auf digitale Ecosysteme (erschienen 30. Mai 2019)

- SolitX: Smart Financial Contracts als neuer Ansatz der Systemunterstützung für Banken (erschienen 11. November 2019)

- «Zufriedenheit der Banken mit ihrem Kernbankensystem: Ein Spannungsfeld?» (erschienen 10. Juli 2020)

- Mambu – ein Kernbankensystemhersteller neuer Generation setzt auf SaaS «Mambu» (erschienen 12. Januar 2021)

- Von Modularbank zu Tuum - ein Kernbankensystem nicht nur für Banken (erschienen 9. Dezember 2021)

- Vault Core – ein hyperkonfigurierbares Neo-Core-Banking-System von Thought Machine (erschienen 16. März 2022)

- Neo Core Banking Systeme und ihr Beitrag zur IT-Architektur der Zukunft (erschienen 16. August 2022)

Business Engineering Institute St. Gallen

Swisscom und das Business Engineering Institute St. Gallen (BEI) pflegen eine langjährige Partnerschaft im Rahmen des Kompetenzzentrums "Ecosystems". Dieses bearbeitet Themen wie Ecosysteme, Digitalisierung, Transformation sowie Fragestellungen rund um die zukünftige Ausgestaltung der Finanzindustrie. Ergänzend zu den Forschungsaktivitäten führt das BEI Projekte zur Gestaltung und Umsetzung innovativer, branchenübergreifender Geschäftsmodelle durch.

Methodik des Kernbankenradars: https://ccecosystems.news/core-banking-radar-methodik/

https://ccecosystems.news/anwendungsbeispiel-referenzmodell-vom-bankmodell-zum-core-banking-radar/