Core Banking Radar

Leveris: il supporto alle banche al centro dell'ecosistema digitale

L'azienda irlandese Leveris ha realizzato da zero una nuova piattaforma di core banking. Questa piattaforma, presentata nell'ambito del Core Banking Radar da Swisscom e dal Business Engineering Institute di San Gallo (BEI), pone le banche al centro di ecosistemi digitali, rendendo così possibili nuovi modelli commerciali basati sui dati.

Testo: Matthias Niklowitz, Immagini: Zense, 23 agosto 2018

Per numerosi consumatori non benestanti, le tariffe di gestione del conto sono uno dei principali argomenti nella scelta se intraprendere o meno un rapporto bancario. In tempi di tassi ridotti, queste tariffe hanno raggiunto un livello percepibile per i clienti e anche le organizzazioni e i programmi televisivi dedicati alla protezione dei consumatori si occupano regolarmente di questa tematica. Dal punto di vista della banca, i proventi dalle tariffe di gestione dei conti devono essere comparati con i costi per l'acquisizione e la fidelizzazione dei clienti. Spesso, tali tariffe possono sostituire anche il calo di ricavi dovuto all'assenza di operazioni sul differenziale degli interessi

Tuttavia, alcune novità rendono obsoleto questo collegamento e aprono le porte ad una nuova soluzione per il dilemma tra tariffe elevate e abbandono da parte dei clienti: l'utilizzo mirato (e possibilmente avveduto) dei dati dei clienti come fonte di ricavo.

Non si tratta di forme di utilizzo dei dati comparabili a quelle effettuate da Google o Facebook, ma piuttosto del trattamento delle informazioni sui dei clienti all'interno di una banca e del coinvolgimento esplicito del cliente nell'utilizzo dei proprio dati, in conformità con i recenti obblighi europei in materia di regolazione e trattamento dei dati.

Attività bancarie finalizzate ai clienti finali

In concreto si profila che, con l'introduzione di sistemi come quello di Leveris, i clienti avranno la scelta di determinare se essere compensati per il trattamento dei loro dati con tariffe di gestione dei conti più basse. In caso di utilizzo completo dei dati è addirittura concepibile che i clienti delle banche possano percepire una compensazione (di importo ridotto) sotto forma di interessi più favorevoli o buoni digitali per offerte selezionate.

Il fatto che finora le banche svizzere non si occupino attivamente del trattamento dei dati e che si aprano così le porte per un nuovo modello commerciale non dipende per forza da una carenza di volontà o di comprensione delle opportunità da parte dei top manager. Spesso per un passo di questo tipo mancano i sistemi informatici necessari. Gli approcci open API possono risolvere alcune delle esigenze tecnologiche immediate a livello di integrazione di potenti sistemi di elaborazione di dati ai sistemi di core banking e rendono così in principio fattibile dal punto di vista tecnico lo sfruttamento dei dati descritto inizialmente e l'applicazione di un rimborso adeguato per i clienti. Tuttavia, rimangono degli ostacoli fondamentali nell'impiego di sistemi bancari centrali comuni, come cicli di release inefficienti dal punto di vista dei tempi e delle risorse, richiesta di risorse elevate per progetti innovativi, costo delle modernizzazioni e limitazioni nella scalabilità.

Sfide per i produttori

Alcune delle sfide strategiche con le quali i produttori di sistemi di core banking si dovranno confrontare nello sviluppo dei propri sistemi per i modelli commerciali futuri dei clienti sono le seguenti:

- Arginamento dei costi complessivi (TCO): implementazione di una standardizzazione su tutto il sistema (end-to-end) applicabile per tutte le banche clienti, portando avanti allo stesso tempo un'individualizzazione laddove si richiede la differenziazione della banca. Raggiungimento di un STP (Straight Through Processing – elaborazione dati continua) elevato, evitando ove possibile interventi manuali grazie all'automatizzazione.

- Modernizzazione: strategia vincolante e roadmap implementabile per la ristrutturazione dell'architettura del sistema attuale. Ciò implica tra le altre cose una modularizzazione corretta e l'accesso a partenariati, poiché gli adattamenti del prodotto esistente rendono impossibile un reindirizzamento coerente e comportano una complessità sempre maggiore (casi di complessità).

- Posizionamento sul mercato: attenzione al cliente finale tramite nuovi concetti come le customer journey (comprensione e supporto delle esigenze e attività dei clienti) e ampliamento mirato di servizi a valore aggiunto con partner selezionati, per fare sì che il supporto di sistema personale non degradi allo stato di prestazione sostituibile (lock-in tramite realizzazione di un ecosistema).

Ritorno alle leve di comando

Leveris è un operatore di sistemi di core banking irlandese, che offre delle soluzioni personali alle seguenti sfide.

Arginamento del TCO: Leveris riduce ad esempio gli oneri operativi elaborando le transazioni in tempo reale in maniera coerente e consentendo così di rinunciare completamente ai processi in batch. Il disaccoppiamento dei moduli dell'architettura di Leveris e il processo di messa a disposizione di software in maniera continua consentono di rinunciare a costosi test di release e regressione.

Modernizzazione: Leveris adotta in questo modo l'approccio che consiste nell'offrire un sistema di core banking snello con le più importanti funzionalità cardine e integrare tutti gli ulteriori servizi tramite API. Ciò si applica anche alle funzioni più prossime al nucleo, come l'elaborazione di titoli, che può essere affidata a sistemi periferici liberamente selezionabili. Il nucleo stesso e i sistemi periferici proposti da Leveris sono strutturati in maniera modulare e disaccoppiati reciprocamente in base ad un'architettura basata su microservizi.

Posizionamento sul mercato: l'azienda irlandese, che nel frattempo impiega più di 150 persone, concepisce il proprio ruolo come quello di un enabler per le banche, che devono essere messi al centro degli ecosistemi e delle piattaforme di shopping digitali. Grazie alla conservazione dei dati in posizione centralizzata, Leveris consente l'integrazione nelle customer journey, assicura che le attività dei clienti abbiano luogo effettivamente e rende possibile un'interconnessione diretta delle necessità dei clienti finali. A questo fine, la collaborazione reciproca tra banche, con gli operatori di tecnofinanza e in tutti gli ambiti industriali dovrà essere semplificata. Allo stesso tempo, la banca continua a conservare uno di propri beni più importanti: l'accesso al cliente e ai relativi dati tramite il data lake di Leveris, una specie di vasto data pool che integra dati interni ed esterni.

Leveris valuta dati interni ed esterni contenuti nel suo data lake.

Cinque moduli decisivi

Gli elementi essenziali dell'approccio di Leveris vengono messi in atto nella Retail Banking Suite per mezzo dei cinque moduli:

- Banking Core: il motore centrale di prenotazione copre le funzioni di base per una banca al dettaglio, include un modello dati master e comunica così al cliente una visione unitaria. Il nucleo è basato su una banca dati Oracle. La logica centrale di Leveris è rappresentata in PLSQL, un linguaggio di programmazione per banche dati di questo genere. Leveris giustifica questa scelta con l'incredibile stabilità e le performance della soluzione Oracle. Dal punto di vista del Core Banking Radar, è interessante notare che questa tecnologia, utilizzata da anni nei nuclei anche da Avaloq e Finnova, è stata scelta anche da un nuovo sistema di core banking.

- Payment Hub: contrariamente ad altri operatori, Leveris considera i pagamenti come elementi importanti, che una banca dovrebbe assolutamente controllare personalmente, ma non necessariamente elaborare (anche perché in questo modo sono possibili ulteriori servizi e tipi di analisi dati). Il modulo è concepito all'esterno del core system, integrato tramite API e, grazie ad un'architettura di elaborazione parallela sincronizzata, anche in grado di elaborare volumi considerevoli.

- Data Science Hub: Leveris concepisce la raccolta e un utilizzo consono dei dati come competenze cardine. Le transazioni e altri eventi vengono salvati in tempo reale nel nucleo come copie di dati master nel Data Science Hub a scopo di analisi e impiegati immediatamente per mezzo di intelligenza artificiale e machine learning.

- Operational Excellence: basata sul Data Science Hub, consente misurazione dei processi, simulazioni di scenari (ad esempio l'effetto di misure di marketing digitali) e di risultati commerciali, può essere collegata anche ai componenti e servizi di operatori terzi.

- Channels/Interfaces: si tratta dell'istanza tramite la quale è possibile collegare sistemi di terzi via API, al fine di consentire ai clienti di beneficiare con comodità dei servizi bancari integrati.

Questi cinque elementi possono essere combinati liberamente a seconda delle esigenze della banca, mantenendo sempre il nucleo come componente della soluzione.

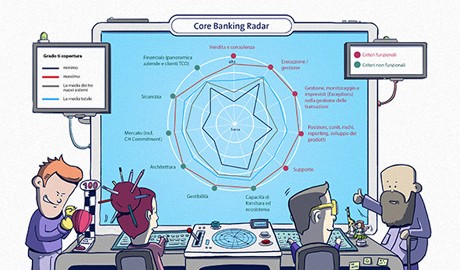

Comparazione con sistemi comuni in Svizzera

Il Business Engineering Institute di San Gallo e Swisscom Banking hanno comparato l'offerta di Leveris (esclusi i sistemi periferici) con i sistemi già analizzati nella primavera del 2018 2018 nell'ambito del Core Banking Radar. Sono state rilevate alcune funzioni per le quali la soluzione di Leveris è più avanzata rispetto ad altri operatori. Tra queste troviamo:

- Costi di esercizio e integrazione: i costi di integrazione sono molto bassi in proporzione, quelli di esercizio (composti da tariffe di servizio e licenza) vengono valutati come "molto ridotti" dal Core Banking Radar. Tuttavia, la complessità dell'integrazione e il fatto che numerosi operatori esterni devono ancora essere integrati spingono queste voci verso l'alto.

- Sicurezza informatica: vengono effettuati test di sicurezza costanti e i dati relativi ai clienti possono essere anonimizzati senza eccezioni.

- Architettura e interfacce IT: il concetto di interfaccia è molto perfezionato, gli approcci open API sono stati integrati pienamente, i test possono essere effettuati in maniera totalmente automatica e le stime riguardo alla scalabilità sono "molto elevate".

L'offerta di Leveris (esclusi i sistemi periferici) comparata con i sistemi esaminati già a primavera 2018.

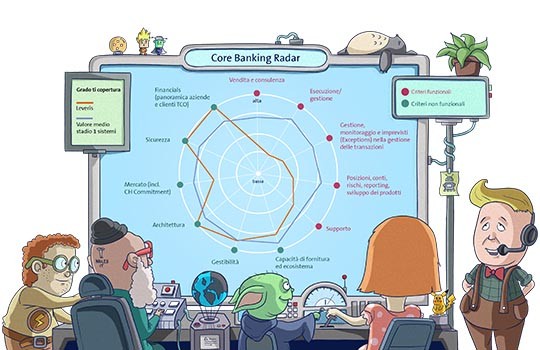

Le seguenti voci sono sotto la media rispetto ad altri operatori:

- Supporto per distribuzione e consulenza. Qui Leveris punta sull'integrazione dell'operatore esistente e ottiene quindi una quantità di punti inferiori per il suo sistema di proprietà.

- Esecuzione ed espletamento: l'esecuzione e l'espletamento di pagamenti e crediti è inclusa nello standard. L'elaborazione dei titoli avviene nei sistemi periferici.

- Transazioni (anche a livello complessivo): le funzionalità cardine di un sistema di retail banking (posizioni e conti) vengono coperte molto bene negli ambiti relativi a cifre e finanziamento. Il settore legato all'investimento viene elaborato tramite sistemi periferici.

In generale, Leveris favorisce consapevolmente il ricorso a sistemi periferici in ambiti nei quali attualmente (e in parte anche in futuro) non offre personalmente dei moduli, (anche) perché questi non promettono alcun valore aggiunto.

Perciò gli operatori di soluzioni Leveris devono adeguarsi all'idea che alcune tematiche vengano elaborate da parte di terzi, un fattore che a sua volta complica la comparazione degli oneri complessivi delle diverse soluzioni dei singoli operatori. Tra queste si trova soprattutto il tema dell'investimento, poiché Leveris, in qualità di sistema concepito secondo il modello anglosassone, non prevede il trattamento interno di transazioni in titoli.

Tuttavia, soprattutto nell'ambito dei titoli, Leveris collabora con un grande operatore del settore ad una soluzione integrata per l'ambito dell'investimento.

Accumulare competenze

Attualmente, Leveris mette a segno i propri ricavi con implementazioni e tariffe software as a service. In futuro dovranno aggiungersi i canoni per l'integrazione di prodotti di terzi (nell'approccio come piattaforma per acquisti) e per la commercializzazione di dati.

Secondo le indicazioni di Leveris, nell'anno in corso l'azienda ha già raggiunto un fatturato superiore ai dieci milioni di euro, una cifra destinata ad essere più che raddoppiata nel 2019. Le prime due implementazioni del sistema Leveris sono una piattaforma P2P ceca e una piattaforma ipotecaria olandese.

Attualmente sono in corso di implementazione una banca privata digitale basata nell'Europa occidentale, che si espanderà in cinque altri mercati europei dopo la fase go live prevista per il primo trimestre del 2019, e un istituto dello stesso tipo con sede nell'Europa dell'Est. Inoltre, Leveris lavora ad un processo applicativo per crediti e ipoteche completamente digitalizzato per il mercato britannico e irlandese. Altre banche manifestano un notevole interesse.

Secondo le proprie indicazioni, Leveris ha ambizioni globali e intende raggiungere la top 10 degli operatori di core banking. Tra i gruppi target figurano tutti i tipi di banche (incumbent, challenger, neo-banche). I clienti possono scegliere se e come gestire la propria soluzione Leveris (ad es. on premise, su Private Cloud o Public Cloud di Amazon Web Services (AWS) o Microsoft (Azure)).

Finora l'elvetizzazione del sistema Leveris non ha fatto grandi progressi: attualmente non sono presenti né risorse per sviluppatori, né installazioni di riferimento in Svizzera (o nella regione DACH). Leveris stessa stima sforzi aggiuntivi facili da gestire per un'elvetizzazione della sua soluzione di core banking, grazie alla propria architettura flessibile e aperta che semplifica l'integrazione di soluzioni locali e sulla base dell'esperienza di tre progetti di nazionalizzazione intrapresi (UE e paesi SEPA). Leveris opera inoltre attivamente sul mercato svizzero e, secondo le proprie indicazioni, le trattative con potenziali clienti elvetici sono già in stato avanzato.

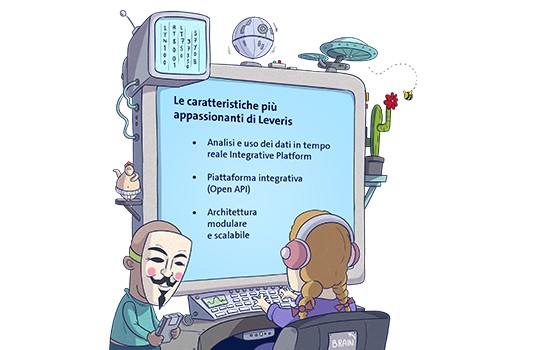

Caratteristiche principali di Leveris.

È possibile trarre le seguenti conclusioni: secondo le osservazioni di Swisscom Banking e BEI, Leveris è un operatore promettente e ambizioso con una soluzione di core banking che colpisce grazie alle sue innovazioni (microservizi, sistema in tempo reale, open API e data lake) e agli approcci tradizionali (tecnologie Oracle e PLSQL). L'integrazione coerente di operatori terzi è lungimirante rispetto a sviluppi futuri che copriranno un numero sempre maggiore di funzioni nei sistemi periferici e al fatto che il sistema di core banking è soprattutto un sistema di prenotazione.

Una caratteristica nettamente unica è l'elevato valore assegnato ai livelli dati, evidenziato dalla conservazione dei dati in un punto centrale e dalle possibilità di integrazione in tempo reale nella customer journey. Con questa nuova organizzazione della gestione di campagne si dimostra l'ambizione di sostenere le banche nell'intento di porsi al centro del mondo digitale in qualità di piattaforma di integrazione, rinunciando a svolgere il ruolo di operatore subordinato ai margini degli ecosistemi digitali.

Scenari di utilizzo efficaci

Punti altrettanto forti sono l'approccio modulare e i rapidi tempi di sviluppo che questo rende possibili, oltre all'apertura a diversi concetti bancari futuri, come la banca come piattaforma commerciale e la banca mobile. Vale tuttavia la pena di notare che in questo modo la complessità dell'integrazione deve essere pilotata in maniera attiva, al fine di non mettere a rischio il basso Total Cost of Ownership (TCO) al quale si mira a causa di questa complessità architettonica.

L'architettura aperta richiede un punto di vista architettonico supplementare e conoscenze in ambito IT da parte della banca, al fine di garantire la gestione delle interfacce. Ciò include nondimeno anche conoscenze sui processi e gli sviluppi negli ecosistemi digitali all'esterno del settore bancario. Solo in questo modo sarà possibile sfruttare appieno e in maniera logica una piattaforma come quella sviluppata da Leveris.

In futuro, la creazione e la gestione del rapporto con il cliente finale diventeranno ancora più importanti per il successo commerciale di una banca. Attualmente, con uno strumento come quello di Leveris, non è possibile sostituire singolarmente nessun sistema di core banking esistente in Svizzera.

Tuttavia, secondo il Core Banking Radar esistono due scenari per un utilizzo efficace della soluzione qui presentata: da un lato la sostituzione di singole funzionalità di banche esistenti, che può introdurre un cambio graduale. Dall'altro lato per una nuova banca o singole Business Line in forma di nuovi modelli commerciali tipo start-up focalizzati, completati con incentivi ad una migrazione graduale del cliente verso una neo-banca.

Il Core Banking Radar seguirà da vicino le ulteriori evoluzioni.

Scheda aziendale:

Nome:

Leveris

Fondazione:

2014

Sede principale:

Dublino / Irlanda

CEO:

Connor Fennelly

Collaboratori:

Più di 150

Ulteriori sedi di sviluppo:

Praga / Repubblica Ceca, Minsk / Bielorussia

Prima consegna:

Maggio 2017

Fonti di ricavo:

Tariffe di integrazione e servizio e licenze

Stadio di sviluppo:

Dal 2014 al 2017: sviluppo

Dal 2017 al 2019: diverse implementazioni B2B

Dal 2019: crescita grazie ad implementazioni in partenariati strategici con integratori di sistemi tipici (B2SI)

Proprietà:

Proprietà privata

Series A round nel 2° trimestre del 2018

Swisscom e il Business Engineering Institute St. Gallen (BEI) promuovono da anni una partnership nell’ambito del centro di competenze «Sourcing in der Finanzindustrie» (Sourcing nell’industria finanziaria). Il centro elabora temi come ecosistemi, digitalizzazione, trasformazione nonché domande sulla futura configurazione dell’industria finanziaria. A complemento delle attività di ricerca, il BEI si occupa della redazione di progetti per la configurazione e implementazione di modelli di business innovativi e intersettoriali.

Newsletter

Desiderate ricevere regolarmente articoli e rapporti avvincenti su tematiche ICT di attualità?

Maggiori informazioni