Intervista con esperti di core banking

«Prevediamo evoluzioni piuttosto che rivoluzioni»

Il core banking resta imprescindibile nel banking del futuro. Le innovazioni interessano spesso i sistemi periferici del core banking. Le prossime novità riguardano le soluzioni che sfruttano il cloud e le architetture basate sui microservice.

Testo: Matthias Niklowitz, Immagini: Raphael Zubler, 15 marzo 2018

Quale sarà il futuro del banking?

Clemens Eckert: Lo scenario che prevede un banking senza le banche ci sembra troppo azzardato. Siamo fermamente convinti che anche tra dieci anni esisteranno le banche, in quanto godono della fiducia dei clienti. Il banking sarà integrato negli ecosistemi digitali e nei processi del cliente, diventerà più semplice e veloce e ci saranno più offerte self-service. Assisteremo inoltre alla nascita di nuovi modelli commerciali.

Thomas Zerndt: Automatizzazione, scambio di informazioni ed esperienza del cliente al di fuori del banking: tutto ciò caratterizzerà l’attività bancaria nei prossimi anni. Il retail banking si trasformerà in un processo non più visibile, strettamente legato al consumo, che assisterà i consumatori nei processi cliente e coinvolgerà anche altri campi. Ciò si avvertirà particolarmente nel settore dei pagamenti.

Eckert: Estremizzando un poco, possiamo affermare che i clienti desiderano pagare il caffè in modo mobile e intuitivo o, ancora meglio, senza dover nemmeno percepire l’azione del pagamento. I clienti desiderano fare acquisiti, non utilizzare una determinata soluzione tecnologica. Anche in avvenire le banche continueranno a gestire i conti correnti, ma è mia opinione che i processi di pagamento e finanziamento passeranno in secondo piano. Desideri una cosa e con un clic è tua… purché tu disponga dei mezzi, ovvio.

Zerndt: Assisteremo a un mutamento non solo nel settore dei pagamenti e dei finanziamenti: anche gli investimenti si trasformeranno. Grazie alle potenzialità della rete e della digitalizzazione, potrebbe tornare attuale la completa soddisfazione delle richieste finanziarie (per non dire «bancassicurative»). Mi riferisco anche alla tecnologia Blockchain, con cui è possibile realizzare una diversa gestione alla proprietà. Non sono invece ancora valutabili le potenzialità e gli effetti dell’intelligenza artificiale.

Thomas Zerndt, Amministratore delegato del Business Engineering Institute St.Gallen (BEI)

Se i pagamenti passeranno in secondo piano e gli investimenti subiranno tali trasformazioni, cosa succederà ai sistemi di core banking e ai loro produttori?

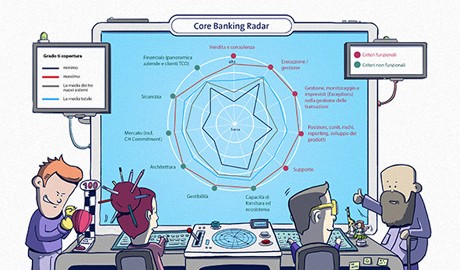

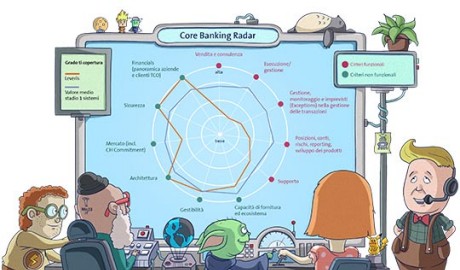

Eckert: I sistemi di core banking non possono seguire qualsiasi tendenza ed essere completamente trasformati. Per questo i produttori saranno costretti a intervenire maggiormente con sistemi periferici. I costruttori che abbiamo preso finora in considerazione nel nostro Core Banking Radar, si stanno adoperando per rendere i sistemi ancora più modulari e aperti.

Zerndt: I produttori di sistemi per il core banking non sono in grado di far fronte a tutte le sfide future contando solo sulle proprie forze. Devono trovare un equilibrio: da un lato la gestione delle attività deve procedere in modo stabile e conforme alle normative. D’altro lato devono promuovere l’innovazione, in particolare nel settore dell’interazione con il cliente. Per applicazioni front-end dovranno essere previsti cicli di rinnovamento molto più rapidi e orientati al cliente.

«Estremizzando un poco, possiamo affermare che i clienti desiderano pagare il caffè in modo mobile e intuitivo o, ancora meglio, senza dover nemmeno percepire l’azione del pagamento.»

In quali ambiti i produttori di core banking necessitano maggiormente di miglioramenti?

Eckert: I sondaggi da noi realizzati per il Core Banking Radar hanno dimostrato che dal punto di vista funzionale le differenze tra le soluzioni per core banking dei singoli costruttori sono minime. Le decisioni per un sistema di core banking non vengono quindi prese sulla base di criteri funzionali, ma secondo parametri come Total Cost of Ownership, la reputazione della casa costruttrice e la community delle banche che già ha in uso un software.

Ritengo che non si stia ancora riflettendo abbastanza sullo sviluppo futuro dei processi commerciali. È indubbio che negli ecosistemi digitali i processi del cliente saranno coperti nella loro globalità e dovranno svolgersi in maniera integrata.

Zerndt: Crediamo siano necessari numerosi interventi se si desidera migliorare i modelli commerciali delle banche e le questioni ad essi legate. Le ipoteche ne sono un esempio: in Svizzera vengono realizzate e vendute allo stesso modo da oltre 20 anni. All’estero invece assistiamo in questo ambito a una maggiore flessibilità riguardo le modalità di rimborso del credito.

In generale le banche reagiscono pigramente alle nuove esigenze del cliente e del mercato. A questo proposito, dovrebbero adottare un atteggiamento attivo, anziché reattivo. Altrimenti si verrà a creare un ritardo sempre maggiore e si renderanno necessari interventi più frequenti. In più, si scopriranno punti deboli facilmente attaccabili da parte di concorrenti più agili.

Quali sono le differenze principali tra i diversi produttori?

Eckert: I singoli produttori si distinguono essenzialmente per le strategie adottate. Ci sono produttori, che perseguono chiaramente una strategia internazionale e globale; hanno sviluppato dei sistemi che funzionano con diversi fusi orari e con valute differenti. Altri produttori che operano invece solo nel mercato svizzero, non necessitano di tali funzionalità. I produttori che qui prendiamo in considerazione sono tutti eccellenti riguardo agli aspetti non funzionali, come la messa in sicurezza dell’attività in corso, la manutenzione e l’assistenza.

Zerndt: Si può riconoscere una sorta di DNA di ogni singolo produttore. Nella fattispecie, la provenienza dal banking istituzionale nel caso di Avaloq, o da un retail banking gestito da banche più piccole, per quanto riguarda il sistema di core banking di Finnova. Temenos è cresciuto grazie ad acquisizioni e il produttore indiano TCS, a causa delle grandi dimensioni, deve destinare risorse e migliaia di sviluppatori su una questione importante.

Clemens Eckert, Head of Core Banking Swisscom

Dove sono le lacune maggiori?

Eckert: Constatiamo attualmente due lacune molto concrete: la prima riguarda la possibilità di gestire le soluzioni di core banking al di fuori del cloud. In altri Paesi questo rappresenta una pratica già consolidata. I produttori operanti in Svizzera stanno lavorando attualmente per rendere le loro soluzioni cloud ready. Un sistema di core banking basato su cloud sarà possibile nei prossimi anni anche in Svizzera. In questo modo non solo i costi complessivi diminuiranno, ma ci sarà più spazio per il self-service e l’acquisto dinamico delle prestazioni a cui le banche adeguano i propri servizi: per es. sarà possibile integrare ad hoc un ambiente supplementare o disattivare ambienti nelle ore notturne, per contenere i costi.

In secondo luogo, riteniamo che le architetture basate sui microservice siano molto promettenti. In questo caso il sistema di core banking si compone di piccoli moduli indipendenti gli uni dagli altri. In caso di nuove release, la banca dovrà soltanto testare i moduli collegati e le relative interfacce e non più l’intero sistema di core banking. Ciò riduce drasticamente gli investimenti per i test e consente quindi un approccio DevOps sul core banking.

Zerndt: Dal punto di vista di una banca, sarebbe quindi opportuno domandarsi cosa sia meglio migliorare assieme ai produttori di core banking e cosa con le aziende partner.

«Le banche reagiscono pigramente alle nuove esigenze del cliente e del mercato. A questo proposito, dovrebbero adottare un atteggiamento attivo, anziché reattivo.»

Cosa ci insegnano le innovazioni di core banking delle imprese FinTech?

Eckert: Il modello commerciale delle FinTech si fonda spesso sulla risoluzione dei problemi degli utenti finali. I produttori di core banking hanno già sistemi globali e devono mantenerli aggiornati, fornendo nuove funzionalità in accordo con le banche clienti. Sono strettamente legati alle loro roadmap. Possiedono inoltre una squadra permanente di esperti e determinate strutture di costi. Bisogna anche domandarsi se un produttore di sistemi per il core banking debba essere un «disruptor». Un’azienda FinTech può essere «disruptive» per la focalizzazione su un obiettivo, per la marcata propensione al rischio e per strutture di costi completamente diverse. Ma i produttori di sistemi per il core banking non hanno una simile predisposizione al rischio. Sono praticamente troppo rilevanti per il sistema e «too important to fail».

Zerndt: Si tratta qui di un atteggiamento di fondo nei confronti dell’innovazione. I produttori di core banking e le banche stesse dovrebbero fare propria la flessibilità delle FinTech nella propria attività imprenditoriale. Infatti le FinTech e le startup lavorano secondo una pianificazione a breve termine e pertanto sono più agili e più orientate al mercato, proprio perché si focalizzano su un unico service. In caso di collaborazione, è bene rammentare che non tutte riusciranno a sopravvivere.

Una banca può far fronte da sola allo sviluppo verso la digitalizzazione e l’automatizzazione?

Eckert: Sì, in linea di principio potrebbe riuscirci da sola, ma ciò presuppone per la singola banca un investimento particolarmente oneroso, volto a creare il know-how necessario e l’infrastruttura. Sarebbe più semplice per una banca affrontare la digitalizzazione e l’industrializzazione facendosi affiancare da un partner. Il partner ideale dovrebbe assistere la banca nell’analisi dei trend (indicando le attuali innovazioni), poi nell’elaborazione di una strategia (mostrando quali sono le innovazioni rilevanti) ed infine nella messa a punto di processi e sistemi. A questo proposito è opportuno chiedersi quali innovazioni e servizi potranno o dovranno essere presi in carico dal sistema di core banking e quali invece dai sistemi periferici.

Zerndt: La maggior parte degli istituti di credito ha esternalizzato il proprio supporto tecnologico. Le banche dovrebbero tenere presente che possiedono i dati e l’infrastruttura con cui lavorano per i clienti. I clienti pagano per questo. La banca rappresenta dunque in realtà un’azienda fondata sulla tecnologia che dovrebbe accrescere il proprio know-how.

Un’ulteriore interrogativo riguarda i nuovi modelli di cooperazione tra le banche. Si può facilmente prevedere che le banche gestiranno insieme mercati o piattaforme digitali, analogamente a quanto avviene per esempio nel settore turistico.

Eckert: In realtà è stato riscontrato che è molto difficile trovare un denominatore comune in questo tipo di progetti collettivi.

«Il Blockchain e l’intelligenza artificiale sono tecnologie-chiave che produrranno cambiamenti sostanziali nel banking nonché nei sistemi di core banking.»

Cosa ci insegnano le neo-banche?

Eckert: Per quanto concerne le neo-banche, esistono numerose versioni di sistemi per il core banking: sistemi di nuovi fornitori, moduli di produttori già consolidati, ma anche sviluppo interno di sistemi. Comune a tutti gli approcci è la scelta di un sistema che si adatta perfettamente alle neo-banche: dal punto di vista del modello commerciale, della cultura aziendale, dei costi o delle conoscenze. Abbiamo notato inoltre che è tecnicamente più semplice creare una soluzione valida per la gestione del conto, per le operazioni di pagamento e per i finanziamenti; mentre non lo è per una parte dei titoli. Il core banking rappresenta per le neo-banche il vero motore dell’innovazione. Ciò è riscontrabile per es. presso la Solaris-Bank, che con le sue prestazioni di Banking-as-a-Service ha scelto una strategia molto diversa rispetto a N26, dove predominano le operazioni di pagamento. Un altro caso ancora è rappresentato dalla Fidor-Bank: qui il community banking e le relative soluzioni software sono pensate in maniera integrata. Cultura, strategia, processi e sistemi sono qui strettamente correlati. Ciò si evince anche osservando le tematiche attuali seguite dalla banca, (per esempio, le criptovalute). In tal senso la Fidor-Bank sta crescendo in modo molto superiore alla media, in quanto è in grado di recepire le esigenze dei clienti e di modulare il proprio sistema sulla base dei service e dei prodotti richiesti.

Zerndt: A tal proposito, le neo-banche hanno elaborato anche nuovi tipi di interazione e nuove forme di transazione: per esempio i clienti sono collegati alla banca tramite dei Like, («Mi piace»). Chi ottiene molti Like, ovvero chi ha un certo peso sui social media, riceve anche condizioni di interessi migliori. La tecnologia viene quindi impiegata per supportare il proprio marchio personale e nuovi modelli commerciali.

Assisteremo presto all’ascesa di altri fornitori di core banking sul mercato svizzero?

Eckert: Le informazioni del Core Banking Radar vengono aggiornate ogni sei mesi. Già prevediamo che prenderemo in considerazione le soluzioni di core banking della casa irlandese Leveris, che non abbiamo ancora incluso. Leveris supporta inoltre recentissimi modelli commerciali basati sui dati, in particolare anche l’analisi di dati già disponibili del e sul cliente.

Infatti una banca dispone di molte più informazioni sui clienti rispetto a Google, per esempio. È in grado di sapere molto concretamente, sulla base delle condizioni contrattuali e dei pagamenti, quando terminerà un credito o un contratto di leasing. Può quindi fare proposte al cliente al momento giusto per un investimento ulteriore o addirittura per una nuova auto. Il cliente ne ricava un duplice vantaggio: da un lato riceve offerte promozionali personalizzate, in base alle proprie necessità. Dall’altro, la banca lo rende partecipe dei flussi di cassa, generati in tal modo. Ne traggono benefici sia la banca che il cliente.

Zerndt: Mediante il Radar, prenderemo in esame in futuro modelli commerciali particolarmente innovativi e le attività di alcune banche estere che stanno considerando di entrare nel mercato svizzero.

È prevedibile un’ondata di rinnovamento nei sistemi per il core banking in Svizzera?

Eckert: Le misure per implementare il core banking sono costose. Per i costi complessivi, si parla sicuramente di importi milionari a due cifre e, per grandi lavori di implementazione, anche a tre cifre. Una banca compie un tale investimento soltanto se lo ritiene assolutamente necessario, magari dettato da considerazioni sui rischi (ad es. quando un fornitore fallisce) oppure se in tal modo potrà realizzare nuovi modelli commerciali. In realtà oggi si assiste piuttosto al rinnovamento dei singoli elementi. I produttori di software per il core banking hanno fatto in modo di evitare la sostituzione, grazie alla strategia dell’apertura e della modularità.

Zerndt: Una sostituzione di software per il core banking non potrebbe risolvere i problemi nodali. L’interrogativo cui soltanto una banca può rispondere riguardo al proprio reparto IT è come debba essere configurato in futuro il supporto sui sistemi e quali siano i requisiti tecnologici veramente necessari. Attualmente si registra un rinnovamento graduale e nessuna sostituzione completa. Non è da escludere che in pochi anni possa fare la sua comparsa sul mercato un sistema completamente nuovo e di livello decisamente superiore.

Eckert: Il settore IT farà sempre più la differenza e parti di esso torneranno a essere considerate importanti dal punto di vista strategico. Non si assisterà a ulteriori esternalizzazioni. Le prime sostituzioni sono da prevedere non prima di tre o cinque anni.

Ci sarà ancora un’innovazione «Big Thing» per i sistemi di core banking?

Eckert: Ogni casa produttrice dovrebbe preoccuparsene. Molti fornitori hanno costituito a tale scopo dei gruppi di lavoro e messo a punto dei piani per il futuro. Prevediamo tuttavia più evoluzioni che rivoluzioni. Riteniamo che vi siano delle grandi potenzialità nell’automatizzazione. Le prime esperienze sono molto promettenti per gli effetti positivi sulla struttura dei costi delle banche.

Zerndt: Il Blockchain e l’intelligenza artificiale sono tecnologie-chiave che produrranno cambiamenti sostanziali nel banking nonché nei sistemi di core banking. La digital disruption può essere generata anche da tecnologie già disponibili, come dimostra l’esempio dei crediti Peer-to-Peer.

Regolamentazione e compliance sono ulteriori aspetti che si accordano con l’automatizzazione. È possibile elaborare in tal modo la maggior parte dei casi standard e occuparsi soltanto dei singoli casi speciali. Osserviamo uno sviluppo simile nella gestione del portfolio. In ogni caso i fornitori di sistemi core banking dovrebbero assumere un ruolo trainante nei settori interessati dall’innovazione.

Thomas Zerndt

è amministratore delegato del Business Engineering Institute St.Gallen (BEI), CFO CDQ AG e direttore del Centro di competenze Sourcing nell’industria finanziaria (CC Sourcing).

Clemens Eckert

dirige il core banking di Swisscom e fa parte del Management-Board Swisscom Banking. È responsabile della gestione e del perfezionamento delle piattaforme per servizi finanziari di oltre 50 banche.

Swisscom e il Business Engineering Institute St. Gallen (BEI) promuovono da anni una partnership nell’ambito del centro di competenze «Sourcing in der Finanzindustrie» (Sourcing nell’industria finanziaria). Il centro elabora temi come ecosistemi, digitalizzazione, trasformazione nonché domande sulla futura configurazione dell’industria finanziaria. A complemento delle attività di ricerca, il BEI si occupa della redazione di progetti per la configurazione e implementazione di modelli di business innovativi e intersettoriali.

Newsletter

Desiderate ricevere regolarmente articoli e rapporti avvincenti su tematiche ICT di attualità?

Maggiori informazioni