Core Banking Radar

Vault Core – un système novateur et hyperconfigurable de core banking de Thought Machine

La compréhension du fonctionnement du système bancaire central britannique Vault Core implique une modification de nos modes de pensées, puisqu’il privilégie une démarche fondamentalement différente des systèmes conventionnels. Vault Core est une plateforme cloud native avec une architecture ouverte, visant à reprendre les meilleures pratiques du développement de logiciels des entreprises technologiques et à donner aux banques la flexibilité nécessaire pour développer tout type de produit grâce aux smart contracts.

Texte: Christine Popp, BEI, Images: Wendy Buck, Zense GmbH,

Le core banking radar de Swisscom observe depuis 2017, en collaboration avec le Business Engineering Institute de Saint-Gall (BEI), le support système des banques. Il analyse les systèmes les plus pertinents pour le marché suisse en s’appuyant sur un modèle d’évaluation complet.

Cet article décrit les nouveaux principes de base du banking en s’appuyant sur des technologies de logiciels modernes. Il détaille l’utilisation par Vault Core d’une architecture basée sur les microservices, d’une approche open API et des smart contracts, afin d’assurer à la banque performance et indépendance par rapport au modèle d’exploitation et aux processus.

Architecture informatique générique des banques universelles

De nombreuses banques se voient tenues d’apporter des modifications à l’interface clients en raison de la numérisation et des conditions du marché en mutation rapide. Elles mettent l’accent sur l’interaction clients en établissant des relations de coopération avec les Fintech et en proposant de nouveaux services via des API.

Lors de la reconfiguration de l’infrastructure informatique dans la banque, la totalité de l’architecture frontale est souvent reconstruite de manière dissociée du back-end. La cohérence, un back-end bien intégré et un degré d’automatisation élevé sont négligés au profit du bénéfice direct d’un front-end amélioré. Et le back-end gagne en complexité.

Les anciens systèmes ou les systèmes non suivis marquent souvent l’architecture du back office

Les développeurs de logiciels des entreprises technologiques qui examinent l’architecture d’une banque y voient de nombreux potentiels d’amélioration:

- support efficace et global des processus et structuration propre du back-end.

- introduction rapide des nouveaux produits par la banque elle-même, sans dépendance envers les fabricants de systèmes bancaires centraux et représentation flexible des contrats client dans smart contracts.

- interfaces de programmation ouvertes (open API) facilitant la connexion (et le retrait) des systèmes périphériques et permettant ainsi un noyau rapide et agile.

- traitement continu 24/7 en mettant à disposition toutes les données en temps réel et en renonçant aux batch jobs connus et en partie sources d’erreur.

Le système central bancaire novateur de Thought Machine repose aussi sur ces principes.

Origine et mise en place de Vault Core

En 2014, le CEO de Thought Machine, Paul Taylor, a décidé de prendre en main un nouveau projet technologique, après avoir dirigé le département Text-to-Speech de Google et après que ce dernier a racheté son entreprise Phonetic Arts. Son objectif était de développer une technologie bancaire centrale s’inspirant des pratiques logicielles des temps modernes.

D’après ses propres déclarations, Thought Machine a «l’éthique d’une entreprise orientée vers le produit qui aspire aux meilleures pratiques dans le domaine de la technique». Début 2022, elle compte presque 500 collaborateurs, avec une tendance à la hausse.

Vault Core se positionne en tant que couche de base de la pile technologique d’une banque et doit pouvoir être exploité depuis une plateforme unique, quelle que soit le type et la taille de la banque. La plateforme est compatible avec les API et propose des transferts de données en temps réel, de sorte qu’elle puisse être intégrée dans un écosystème plus large.

D’un point de vue architectural, Vault Core poursuit une approche en deux couches: D’une part, la couche de plateforme commune, standardisée et disponible pour l’ensemble de la clientèle. Cette partie du système est entretenue par Thought Machine et exécute une série de fonctions clés dans le moteur - y compris l’interface vers les API, la gestion de compte, la fonction de planification et la définition des rôles et des autorisations.

D’autre part, la couche de configuration permettant le paramétrage des produits bancaires de manière personnalisée. Dans cette couche de configuration, qui se trouve en possession de l’utilisateur final, la banque adapte le système à ses besoins spécifiques en définissant ses propres workflows, ses autorisations et le flux de données. Elle établit également chaque type de produits via des smart contracts. Avec les smart contracts, les banques détiennent le produit au niveau code, sans dépendre de la feuille de route du fournisseur (et donc de Thought Machine).

Vault Core est un «core headless» et confie en conséquence l’interaction client aux systèmes périphériques. Il se laisse facilement intégrer dans des canaux orientés client ainsi que dans les applications back office existantes et propose une possibilité d’intégration avec des fournisseurs tiers via le Vault Marketplace.

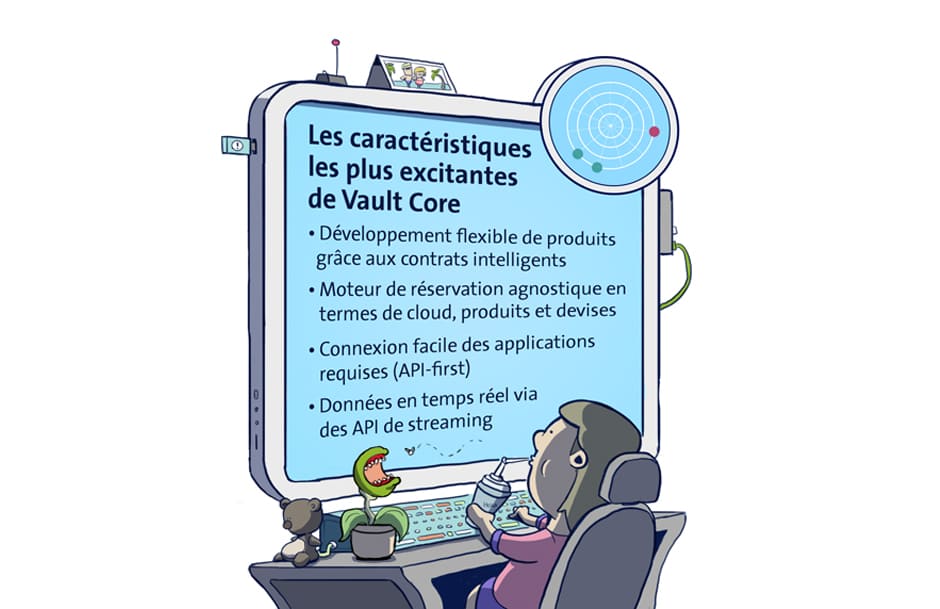

Parmi les éléments différenciateurs de Vault Core, nous pouvons citer: l’hyperconfigurabilité du système, l’intégration aisée avec d’autres systèmes et applications due à l’approche API first, ainsi que le moteur de comptabilisation agnostique en ce qui concerne les produits, moteur capable de tout comptabiliser et représenter (produit propre à la banque ou au-delà).

Vault Core a été volontairement conçu pour des architectures back-end «Best of Breed» (stratégie front to back décrite dans cet article sur le core banking radar); c’est pourquoi la clientèle ne reçoit aucun système global («bank in a box»). Au lieu de cela, les banques apportent généralement elles-mêmes leurs systèmes périphériques préférés, puis les connectent et hébergent la plateforme sur le cloud (selon leur préférence: privé, public ou hybride) avec leurs partenaires. Si besoin, Vault Core peut également être installé à partir d’un cloud public en tant que software as a service (SaaS) de Vault Core.

Caractéristiques frappantes de Vault Core

Structure client et positionnement sur le marché

Avec sa solution, Thought Machine souhaite proposer aux grandes banques une alternative passionnante et leur offrir la possibilité de laisser derrière elles les systèmes archaïques. Parmi la clientèle cible de Vault Core se trouvent aussi bien des banques de catégories 1 et 2 (c’est-à-dire plus ou moins les 200 plus grandes banques globales et nationales avec un volume commercial quotidien de plus de 30 000 transactions) que des nouvelles banques numériques («Greenfield»). Début 2022, la totalité de la clientèle de Thought Machine se situe encore hors de la Suisse; c’est pourquoi le système n’est pour l’instant pas helvétisé. Thought Machine dispose néanmoins spécifiquement de collaborateurs dans la région DACH et cherche activement à collaborer avec les instituts financiers suisses.

Dès l’arrivée des premiers clients suisses, des produits disposant de caractéristiques suisses (par ex. 3e pilier) devront être développés relativement rapidement grâce à l’approche des smart contracts. Ils pourront alors être mis à la disposition de tous dans la bibliothèque produits.

De grandes banques comme la banque britannique Lloyds Bank et JPMorgan Chase aux États-Unis ont décidé d’utiliser Vault Core. C’est également le cas des Fintech suivantes: SEBx (le spin off numérique de la banque suédoise SEB), Atom Bank (la première vraie banque numérique du Royaume-Uni), Mox (la nouvelle banque virtuelle de Standard Chartered à Hong-Kong, qui combine les différentes cartes de crédit et de débit en une seule carte bancaire et qui propose des comptes épargne ciblés et un système de cashback pour des achats réalisés chez ses partenaires), Impact Credit Solutions Singapore (une Fintech qui permet l’octroi de crédits à des petites entreprises dans toute l’Asie du Sud-Est) et TransferGo.

Les implémentations actuelles de Vault Core se font auprès de la Fintech Monese, qui propose des comptes et des virements dans toute l’Europe par app, auprès de la Fintech britannique Curve, qui permet à sa clientèle de combiner toutes les cartes de crédit et de débit dans une app, auprès d’ING Bank Slaski (Pologne), auprès de la banque Al Rajhi Bank (Malaisie) et auprès de banques de catégorie 1 issues du Canada, de Singapour et de Nouvelle-Zélande qui n’ont pas encore été nommées.

Fonctionnalité de Vault Core

Vault Core a volontairement été conçu avec une structure légère et ne fonctionne pas comme les systèmes bancaires centraux traditionnels qui proposent de nombreuses fonctionnalités prêtes à l’emploi.

L’objectif est de développer une architecture moderne et un fonctionnement permettant une introduction rapide et flexible de chaque produit nécessaire grâce aux smart contracts et donnant aux banques accès à la logique des produits financiers.

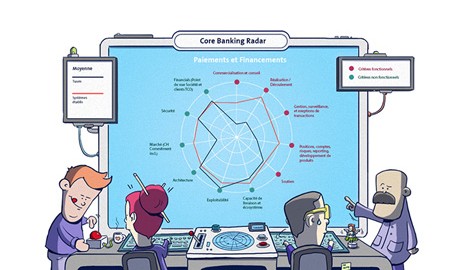

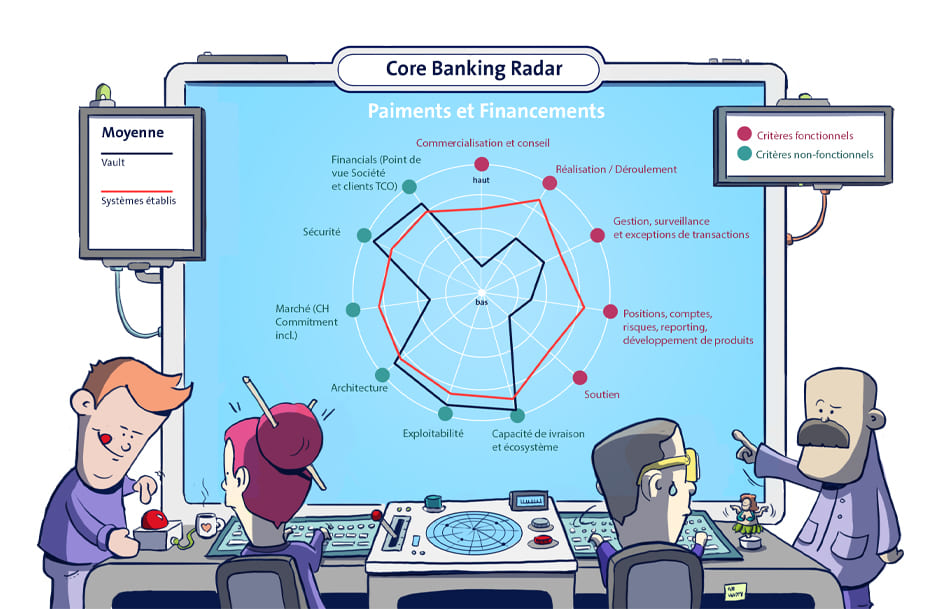

Couverture fonctionnelle et non fonctionnelle de Vault Core dans les domaines de service paiements et financements

Développement de produit avec les smart contracts

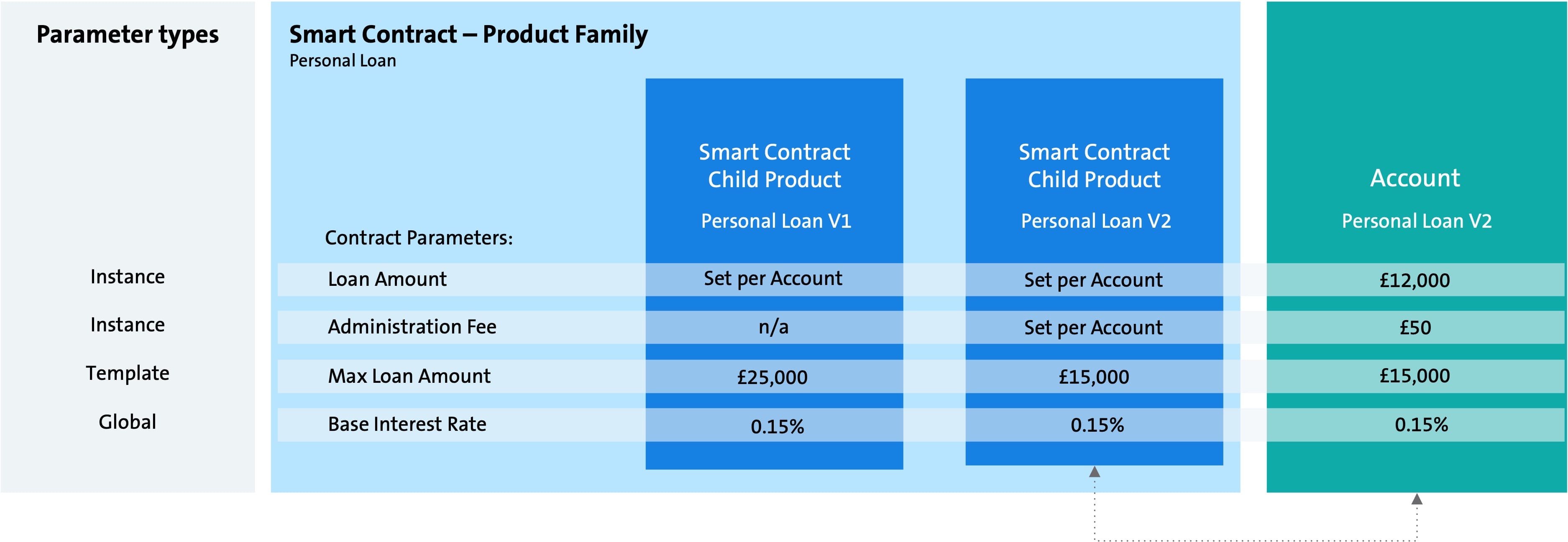

Chaque produit financier (par ex. un compte) est représenté par un smart contract dans Vault Core.

Un smart contract est un programme qui exécute une action selon des règles déterminées, sans intervention humaine, après l’apparition d’un ou de plusieurs évènements déclencheurs. Les smart contracts suivent le principe si-alors. Les distributeurs automatiques de snacks constituent un exemple typique de smart contracts: si une pièce de monnaie est insérée et si la touche correspondante est actionnée, une barre chocolatée sera distribuée sans que le vendeur ne soit sur place. Les smart contracts réduisent ainsi les coûts et la nécessité de recourir à des intermédiaires.

Dans Vault Core, les smart contracts rédigés dans la langue de programmation Python incluent la totalité de la logique financière d’un produit bancaire. Les produits (par ex. des produits d’épargne) sont identifiés individuellement avec une référence produit et reçoivent une référence version en cas de mise à jour, ce qui permet d’indiquer l’historique produit.

La logique du smart contract est exécutée dans le système sur la base des événements du cycle de vie (Hooks) qui peuvent être initiés en dehors de l’exécution du smart contract (par ex. l’application d’un ordre de virement) ou être exécutés par le smart contract lui-même (par ex. événements planifiés comme l’accumulation d’intérêts).

Les paramètres sont le principal moyen de modifier le comportement d’un smart contract, selon la logique définie dans le code. La banque constate quels paramètres sont négociables vis-à-vis de la clientèle (par ex. la durée de vie des emprunts) et lesquels ne le sont pas (par ex. les taux d’intérêt).

En plus de la possibilité de concevoir chaque produit en fonction des besoins de la clientèle (par ex. exonération de taxes, taux d’intérêt, découverts bancaires au niveau individuel basés sur les informations clients), les smart contracts permettent l’introduction rapide de nouvelles exigences réglementaires, puisque les dispositions liées au produit peuvent être directement incorporées dans le smart contract.

Vault Core permet la simulation des smart contracts pour des tests et des pronostics financiers orientés client. Le simulateur exécute le produit dans une version isolée et identique du moteur de smart contract. De cette manière, une banque peut proposer en temps réel à sa clientèle la simulation de produits bancaires et le calcul des plans de remboursement, par ex. pour des crédits, avant que celle-ci n’opte pour un produit.

Les smart contracts suivent une hiérarchie précise, en commençant avec la famille de produits (par ex. le crédit privé), les produits subordonnés (crédit privé version 1, crédit privé version 2, etc.) et l’instance proprement dite. Les paramètres produit sont hérités du niveau directement supérieur, ce qui facilite l’élaboration des nouveaux produits subordonnés et garantit l’intégrité de la famille de produits.

Exemple d’un modèle smart contract utilisant les trois types de paramètres

Produits de Vault Core

Thought Machine met à disposition une bibliothèque contenant des modèles entièrement testés et documentés de produits standard qui peuvent être directement implémentés ou testés en tant qu’élément.

Dans la bibliothèque de produits en perpétuelle croissance, des produits bancaires comme les comptes courants, les comptes épargne, les cartes de crédit, les portefeuilles électroniques, les paiements P2P, les produits reward management, l’épargne basée sur l’incitation (rewards), les crédits en blanc, les prêts et les hypothèques sont jusqu’à présent prédéfinis (même avec des variantes propres à un pays).

Les produits peuvent aussi être regroupés avec Vault: le taux d’intérêt croît ainsi par exemple pour un compte épargne partagé, en fonction du nombre de co-épargnants. Le smart contract lui-même reconnaît le nombre de participants et applique les intérêts correspondants sur la base des taux d’intérêt prédéfinis, pour un nombre déterminé d’épargnants.

La représentation des produits de placement n’est pas soutenue dans la version actuelle, mais elle est prévue dans la feuille de route Développement de Vault Core et doit être ajoutée avec la gestion de la position pour les portefeuilles, si le besoin client s’avère suffisant.

Business Process Management

Selon les propres dires de Thought Machine, la complexité potentielle due à la grande variation de niveaux de compte (par ex. intérêts variés) pour les conseillers clientèle est gérée dans le product hub et par les workflows.

Avec son moteur de workflow, Vault Core propose un instrument générique au niveau configuration pour la définition, l’exécution et la gestion des processus prenant également en compte les modèles de rôles et d’autorisation. Ce faisant, l’automatisation des processus sans rupture de média permet la contraction flexible des données pour l’exécution des cas commerciaux ou la production d’évaluations de tous types. Pour le traitement des exceptions ainsi que la surveillance, Vault Core dispose de workflows prédéfinis. La banque peut décider de connecter un moteur de workflow existant externe via une API.

Intégrer d’autres fonctionnalités grâce aux API

Vault Core ne propose aucune comptabilité principale (general ledger), mais agit en général comme une comptabilité auxiliaire: toutes les transactions des produits bancaires sont effectuées au moyen de Vault Core (moyennant quoi Vault Core constitue la «single source of truth» pour tous les produits liés à la banque sur la plateforme) et sont transmises dans le general ledger (par ex. un système de comptabilisation comme SAP FI) de la banque qui comprend aussi des comptabilisations dans lesquelles Vault Core n’est pas impliqué, comme par ex. la comptabilité des salaires et l’approvisionnement de la banque.

Thought Machine laisse à la banque les fonctionnalités de support comme le data warehouse, le management de documents, le legal reporting et la comptabilité. Vault Core propose aussi consciemment un support minimal dans les zones fonctionnelles distribution et conseil. Les données liées à la personne sont classées en dehors du noyau pour chaque standard de Vault, à savoir la plupart du temps dans le système CRM, et communiquent via les API (les clients sont identifiés par leur UniqueID). La banque doit par conséquent apporter ses propres systèmes pour l’interaction clients.

Si des fonctionnalités supplémentaires sont souhaitées, elles peuvent être connectées au moyen des open API. Vault Core a l’ambition d’être le système connectable le plus simple (Plug n‘ Play). De nombreuses (grandes) banques utilisent déjà des systèmes périphériques dont elles sont satisfaites et qu’elles peuvent continuer à utiliser lors d’une migration vers Vault Core.

La banque est toutefois responsable de l’efficacité de l’intégration. L’assurance d’une intégration propre des API les plus diverses exige de très bons architectes et spécialistes d’intégration. Si les banques décident de compter sur le support des partenaires lors de l’intégration de systèmes, elles peuvent se référer au propre réseau de partenaires de Thought Machine.

Flexibilité des produits Vault Core au moyen des smart contracts et intégration aisée d’applications tierces

Support non fonctionnel

L’ADN d’une entreprise de développeurs se retrouve dans le support non fonctionnel global de Vault Core (cf. le système d’évaluation du core banking radar).

Capacité de livraison et écosystème

Vault Core se caractérise par l’utilisation ciblée et à grande échelle des dernières technologies et se place ainsi de manière certaine dans une position pérenne. La clientèle et ses besoins sont pris en compte lors du développement produit et dans la feuille de route pour de nouvelles fonctionnalités. Ceci est facilité par un nombre de clients encore raisonnable pour l’instant.

Thought Machine dispose d’un réseau de partenaires avec plus de 35 intégrateurs système et peut assister la banque lors de l’identification des partenaires.

Facilité d’exploitation

Chez Vault Core, il existe de petites livraisons mensuelles de logiciels, ainsi que des releases plus importantes, deux fois par an. Les données dans le système peuvent être mises à jour et traitées en temps réel grâce au streaming des API, en employant Apache Kafka.

Une maintenance est possible sans interruption du fait qu’il ne faille pas redémarrer les applications manuellement, grâce à la capacité d’auto-réparation et à l’orchestration dans des conteneurs redondants (Kubernetes). La couche configuration incorporée facilite la mise à disposition dans différents environnements.

Architecture

Vault Core est agnostique en ce qui concerne le cloud: il fonctionne ainsi sur chaque cloud, qu’il soit public, privé ou hybride. Les mécanismes relatifs à l’importation et à l’exportation des types de données peuvent être configurés librement.

Les bases de données et les applications peuvent être exploitées de manière totalement séparée. Les fonctionnalités de Vault Core se basent sur des microservices (par ex. la comptabilisation) qui présentent intrinsèquement leurs propres bases de données. Dans Vault Core, les données se trouvent en général dans le service respectif, ce qui permet de mettre à jour ou de tester les microservices individuellement, sans effet sur le reste. L’environnement de test qui peut être totalement automatisé soutient aussi les user acceptance tests.

Actuellement, Vault Core utilise la technologie des bases de données PostgreSQL et Thought Machine planifie d’intégrer bientôt CockroachDB pour assister des bases de données multi-cloud partagées. En utilisant des bases de données sur le cloud, des bases de données administrées comme RDS (sur AWS) peuvent également être utilisées. Un support des bases de données Oracle n’est pas prévu selon Thought Machine.

Vault Core est conçu de manière globale pour être compatible avec plusieurs devises et une banque peut introduire, en plus de toutes les monnaies ISO, des monnaies non fiduciaires comme les bitcoins ou des points de fidélité. Vault Core fonctionne aussi sur tous les fuseaux horaires et supporte habituellement les utilisations dans différentes régions. Les particularités locales peuvent être intégrées dans le produit (smart contract), ce qui facilite l’usage dans plusieurs pays.

Sécurité

Thought Machine a implémenté chez Vault Core un logiciel sécurisé de développement LifeCycle, utilisable de manière flexible, et un test de sécurité continu end-to-end.

La validation de manière globale des inputs et des outputs permet le contrôle de la comptabilité, même en cas d’utilisation de composants tiers.

Les autorisations client et toutes les connexions, accès techniques pour les supports inclus, se font de manière cryptée (infrastructure à clé publique).

Modèle commercial

L’estimation de Thought Machine est actuellement de 200 millions d’USD, après trois cycles de financement (le dernier en novembre 2021), moyennant quoi l’entreprise a rejoint le club des licornes (estimation de plus d’un milliard d’USD). Thought Machine est soutenue par des bailleurs de fonds, mais aussi par les banques pour lesquelles elle est active: Lloyds Banking Group, JPMorgan Chase, ING, SEB et Standard Chartered font partie de ses investisseurs.

Vault Core peut être hébergé par la banque client elle-même ou installé en tant que software as a service (SaaS) de Thought Machine (actuellement sur Amazon Web Services).

Thought Machine attribue la licence pour une instance Vault et des instances de tests illimitées (en cas d’hébergement par une banque), sous forme d’abonnement d’une durée de trois à cinq ans en général.

Concernant la fixation des prix, Thought Machine différencie, d’une part, les grandes des petites banques, et d’autre part, les projets avec migration des données depuis un système existant, des projets des nouvelles banques numériques Greenfield sans migration.

La redevance annuelle de base à payer à l’avance comprend l’utilisation de la plateforme dans sa totalité, ainsi que la maintenance et le support. Les comptes client se situant sur un certain seuil sont compensés rétroactivement selon le principe «pay as you grow»: plus les comptes sont nombreux, plus le prix du compte individuel baisse.

Vault Core est un «core headless» et une solution en un produit. Il n’existe donc pas de licence séparée pour des modules individuels.

Thought Machine estime les coûts d’exploitation et d’implémentation de Vault Core comme relativement bas. D’après l’expérience de Thought Machine, les projets d’implémentation classiques pour tester des produits minimum viables (minimum viable products ou MVP) durent de neuf à douze mois. Ils peuvent toutefois être clôturés en trois mois selon le type de produit.

Selon Thought Machine, tous les composants nécessaires au fonctionnement de Vault Core des fournisseurs tiers sont disponibles gratuitement sur des sources open source.

Lorsque la banque suit réellement l’approche «Best of Breed», il faut néanmoins penser que la connexion des divers systèmes périphériques doit être prise en compte dans les coûts totaux, malgré des noyaux comparativement peu coûteux.

Assistance système avec Vault Core

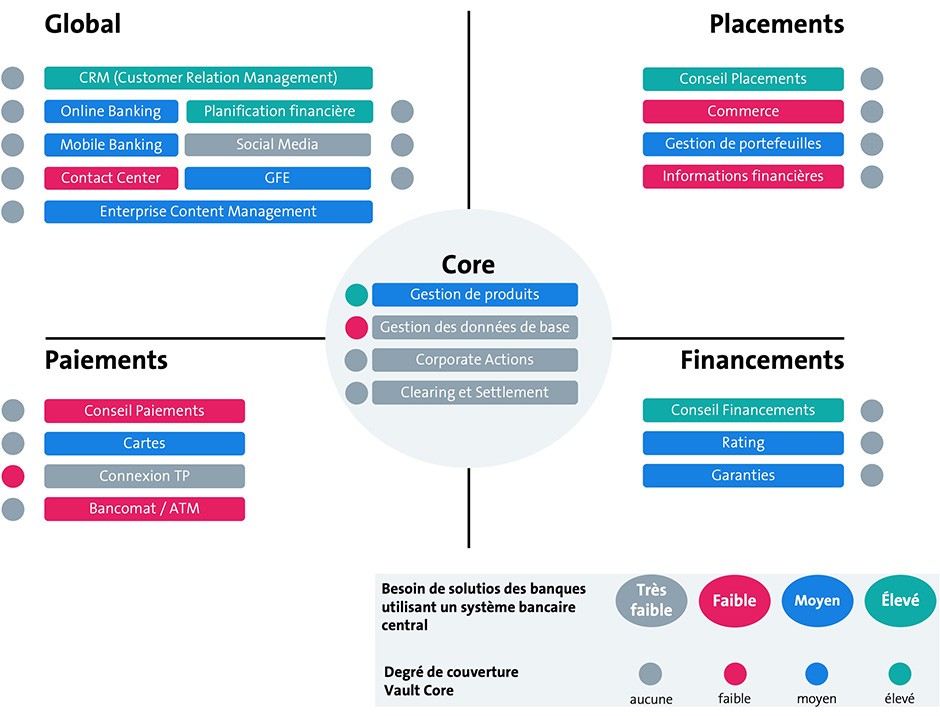

Vault Core n’est pas une «bank in a box» et comprend lui-même par conséquent peu de domaines de fonctionnalité. Les fonctionnalités qu’il couvre sont toutefois performantes.

C’est particulièrement clair selon une enquête à laquelle quatre banques ont répondu au sujet de la comparaison de leurs besoins de solutions. Dans le domaine de la gestion de produits pour lequel les banques ont identifié un besoin modéré, la couverture est élevée. Lors de la connexion avec le trafic de paiement, il existe certes aujourd’hui différents formats d’input et d’output. Les structures pour l’intégration des formats usuels comme Swift et ISO sont cependant encore sur la feuille de route et seront disponibles en tant qu’add-on optionnel, en dehors du noyau. La gestion de données peut être librement configurée d’un point de vue technologique. Stratégiquement, Vault Core ne se voit toutefois pas comme un système qui exploite la gestion des données de base, mais qui les consomme par l’intermédiaire des API.

Vault Core a la compétence pour représenter tous les processus possibles dans les smart contracts ou les workflows. Cela veut dire que ce qui manque sur le graphique suivant n’a pas (encore) été construit ou est disponible dans Vault Core pour intégration, via un fournisseur tiers.

Couverture de Vault Core par rapport aux besoins en Suisse

Vault Core permet de réagir rapidement aux besoins clients et de tester des produits bancaires innovants, ce qui n’est soit pas possible avec un système bancaire central classique, soit s’avère trop fastidieux. En fonction du business case, il est toutefois nécessaire de connecter des applications tierces pour l’acquisition de données supplémentaires au moyen d’API.

Vault Core peut être utilisé comme une plateforme pour le développement d’un nouveau système bancaire ou pour rassembler des applications pour les banques dont les architectures se sont complexifiées au fil des ans et pour les couvrir pas à pas avec une architecture moderne et propre.

L’accès typique pour les banques dans l’univers de Vault se fait grâce à l’environnement sandbox que Thought Machine propose aussi tôt que possible au cours du processus de vente, afin de pouvoir réaliser des tests de première main sur les fonctionnalités. S’ensuit le développement d’un produit minimum viable (minimum viable product ou MVP), qui doit permettre si possible un quick win: après un proof of concept d’environ six à huit semaines, Vault Core est connecté au système bancaire central existant de la banque par des interfaces afin que le nouveau produit à introduire (par ex. portefeuille électronique) puisse requérir en temps réel les données nécessaires (par ex. couverture du compte suffisante) par l’intermédiaire d’API.

Vault Core soutient les éléments centraux stratégiques décrits dans cet ancien article comme suit:

Transparence: Vault Core fournit toutes les fonctionnalités au moyen d’API et remplit ainsi la condition des interfaces utilisateurs standardisées pour une mise en réseau numérique. En ce qui concerne les API et les écosystèmes de données, il convient de s’assurer que la philosophie de la transparence est également portée par les systèmes à connecter.

Données: la plupart des données, en particulier les données du client, ne sont pas conservées dans le noyau de Vault Core, mais en général dans un CRM de la banque. Non seulement cela permet l’exploitation anonyme de Vault Core, puisque le CRM ne transmet que des UniqueID, mais cela améliore également le maintien structuré des données. Le principe de «la plateforme sur le cloud, les données liées à la personne sur site» est en outre un avantage lors de l’exécution des directives réglementaires en rapport avec les données liées à la personne.

Lorsque c’est possible, les données ne sont pas attribuées aux clients finaux de manière globale, mais sont conservées en fonction des services et des objets. Par exemple, l’attribution des données (par ex. le montant du taux d’avance, le taux d’intérêt, la durée de vie, etc.) peut se faire directement avec le bien immobilier ou l’hypothèque. Le maintien des données partagées simplifie l’intégration des données externes dans le contexte de la prestation de service dans les écosystèmes (par ex. la garantie des données actuelles du cadastre des propriétés immobilières).

Fonctions: l’étendue des fonctions de Vault Core se concentre sur le fait de permettre à une banque d’élaborer chaque produit financier. La connexion d’autres fonctions par des systèmes périphériques demande une excellente compétence d’intégration du côté de la banque ou de son fournisseur. Il est nécessaire de trouver un bon compromis qui satisfasse l’approche «Best of Breed» (avec une architecture d’intégration complexe), mais qui permette également les systèmes périphériques faciles à intégrer et dont l’objectif est de couvrir d’autres fonctionnalités.

Processus: l’automatisation des processus est une force de Vault Core. La compétence des processus pour l’implémentation de Vault Core doit néanmoins être tenue à disposition dans la banque. En particulier en ce qui concerne l’exploitation continue, il est nécessaire de veiller à la cohérence, à la facilité et si possible, à la standardisation élevée des processus.

Conclusion

Comme pour chaque système, les banques doivent être au clair avec leur origine et leur ADN. Vault Core est un système qui a été développé par des techniciens et non par des banquiers, tout en impliquant pourtant des banques telles que Lloyds Bank et Standard Chartered ainsi que leurs attentes relatives à un système bancaire central. Toute personne optant pour Vault Core doit avoir conscience du fait qu’avec ce système, contrairement aux systèmes conventionnels où une banque peut être démarrée immédiatement, de nombreux systèmes et fonctionnalités périphériques doivent tout d’abord être configurés et connectés – avec la charge de travail correspondante. Par contre, pour les collaborateurs bancaires attirés par le développement, la flexibilité intentionnellement proposée par Vault Core est unique.

Avec Vault Core, il est nécessaire de suivre une stratégie front to back. Cela signifie que la banque s’occupe du support système pour l’interaction client, tandis qu’elle peut se reposer sur Vault Core lors du back-end. Cela permet une fine architecture de plateforme bancaire.

Les facteurs de réussite notables pour l’utilisation de Vault Core dans une banque sont notamment:

- Le savoir-faire informatique au sein de la banque ou de son fournisseur

La banque ou son fournisseur doivent prendre la responsabilité de l’architecture informatique ainsi que de la gestion des fournisseurs. La fusion propre des applications front et back supplémentaires nécessaires et une architecture d’intégration uniforme et tournée vers l’avenir (plateforme, workflows...) exigent un grand savoir-faire informatique. Dans le cas contraire, l’approche «Best of Breed» fait tout d’abord grimper la complexité, puis les coûts d’exploitation.

- Une stratégie API conséquente

Pour utiliser la transparence conceptuelle du système, la connexion des systèmes avec des interfaces ouvertes accessibles est nécessaire. Cela permet également à la banque de prendre en compte l’open banking dans l’architecture informatique et de le concrétiser durablement, au regard de la clientèle finale.

- Le développement de front-ends adaptés aux rôles

Pour l’utilisation optimale de Vault Core, il est indispensable pour la banque, pour la clientèle, pour les conseillers clients et pour les experts de développer un front-end spécifique et intégré ou de se le procurer auprès de tiers.

- La compétence des processus

Une compétence des processus élevée est nécessaire au sein de la banque ou chez un partenaire pour assurer une gestion continue et efficace end to end de ses propres processus, l’autonomie dans la gouvernance et le bon ajustement dans le release management de Vault Core lors de la coordination simultanée avec d’autres parties intégrantes architecturales.

- L’utilisation des potentiels de la stratégie adoptée

Grâce à l’utilisation flexible des fonctionnalités de développement de produits de Vault pour la mise à disposition rapide de nouveaux services ou grâce à l’utilisation de données en temps réel – par exemple pour réduire les coûts des processus, pour le développement des services ou la mise à disposition des propositions de produits propres aux clients – la banque peut générer des sources de revenus auparavant inexploitées.

Les banques qui s’intéressent à Vault Core ne doivent prendre initialement aucune décision du type tout ou rien. En connectant Vault Core à leur système existant, elles peuvent tester pour la première fois le lancement des nouveaux produits et se faire leur propre opinion concernant le potentiel de Vault Core. Nous sommes impatients de découvrir quelle banque de l’espace DACH fera le premier pas – conjointement avec Swisscom!

Articles core banking radar déjà publiés

- De la banque modulaire à Tuum - un système bancaire central, pas uniquement pour les banques (paru le 9 décembre 2021)

- Mambu – un fabricant de systèmes bancaires centraux de la nouvelle génération mise sur les SaaS «Mambu» (paru le 12 janvier 2021)

- «Satisfaction des banques vis-à-vis de leur système bancaire central: un thème sujet à tensions?» (paru le 10 juillet 2020)

- SolitX: Smart Financial Contracts, la nouvelle approche en matière de support système pour les banques (paru le 11 novembre 2019)

Business Engineering Institute de Saint-Gall

Swisscom et le Business Engineering Institute de Saint-Gall (BEI) entretiennent un partenariat de longue date dans le cadre du centre de compétences «Ecosystems». Celui-ci se penche sur des thèmes tels que les écosystèmes, la numérisation, la transformation, ainsi que des questions portant sur la conception future du secteur financier. Outre les activités de recherche, le BEI réalise des projets de conception et de mise en œuvre de modèles commerciaux innovants et intersectoriels.

En savoir plus sur ce thème: