Core Banking Radar

«Satisfaction des banques vis-à-vis de leur système bancaire central: un thème sujet à tensions?»

À l’ère de la numérisation, il s’agit pour bon nombre de banques non seulement d’identifier les projets informatiques à potentiel, malgré le tiraillement entre les conditions générales réglementaires, les tendances innovantes et la pression accrue sur les coûts opérationnels, mais aussi de déterminer si leur système bancaire central est adapté aux exigences commerciales actuelles.

Depuis 2017, le Core Banking Radar, mis en place par Swisscom en collaboration avec le Business Engineering Institute de Saint-Gall (BEI), observe le soutien apporté par les systèmes aux banques. Il analyse à intervalles réguliers les systèmes les plus courants de Suisse en s’appuyant sur un modèle d’évaluation complète. Néanmoins, comme l’analyse seule des systèmes ne permet pas de se faire une vision globale, cet article intègre les résultats issus du sondage réalisé auprès de quatre banques clientes sélectionnées, qui utilisent trois systèmes bancaires centraux différents. Ces résultats fournissent des informations sur la satisfaction actuelle des banques vis-à-vis de leur support système et présentent trois stratégies fondamentales pour le support système du futur.

Les défis pour les banques résident d’abord chez le client

L’orientation clients croissante et le changement de paradigme de services axés sur les produits à des services axés sur les besoins soulèvent de nouveaux défis qui nécessitent un besoin acccru d’agir dans le domaine informatique bancaire:

- Une plus grande diversité des services et prestations de services décentralisées: l’approche des clients davantage axée sur les besoins que spécifiques aux banques entraîne un élargissement de l’offre de services, y compris au-delà des produits bancaires traditionnels. Dans ce contexte, l’intégration de services supplémentaires lors du Customer Journey s’effectue généralement via des prestataires tiers.

- Formation d’écosystèmes – le principe des plateformes gagne du terrain: en raison du réseautage croissant, on observe de plus en plus de marchés réunissant fournisseurs et clients. Le Customer Journey constitue ici le point de départ de la prestation et de la coordination. Les plateformes ouvertes dans le cadre de l’interaction avec le client permettent d’intégrer des partenaires, mais aussi d’ouvrir et de modulariser l’architecture des systèmes.

- Nécessité de conserver des coûts totaux à un faible niveau (TCO ): la courte durée entre le développement du produit et son positionnement sur le marché constitue certes un avantage concurrentiel, mais a aussi une influence directe sur les coûts d’exploitation. Dans le contexte de systèmes bancaires centraux, cela requiert l’utilisation de solutions à la fois standardisées et offrant une possibilité de personnalisation, avec la nécessité de se démarquer des autres banques.

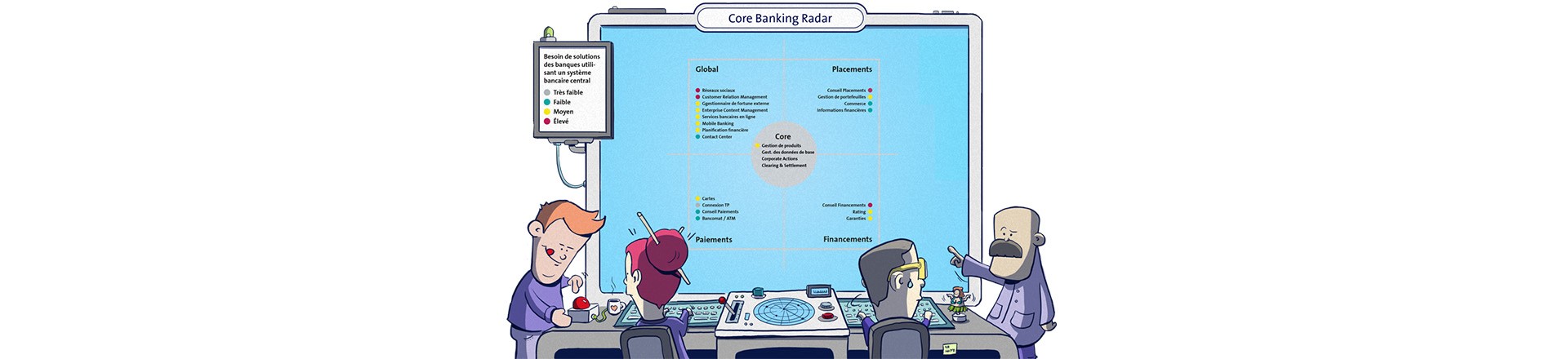

Utilisation de systèmes périphériques

La Heatmap «Systèmes périphériques» présente les secteurs dans lesquels les banques utilisent des systèmes périphériques ou recherchent des solutions pour leur orientation future d’après le sondage. La représentation de cette Heatmap repose sur les structures de base du modèle bancaire.

Heatmap «Systèmes périphériques»

Il est intéressant de noter que les banques choisissent des systèmes périphériques alors que bien souvent, les services pourraient être fournis via des applications du fabricant de système bancaire central lui-même. Dans l’ensemble, les systèmes périphériques sont davantage utilisés au niveau de l’interface clients. Reste à identifier, pour beaucoup de banques clientes, la bonne approche à appliquer. L’interaction clients doit-elle s’opérer par domaine professionnel (paiements, placements ou financements) ou est-il plus judicieux de répondre aux besoins des clients par thème via des points de contact tout au long du Customer Journey?

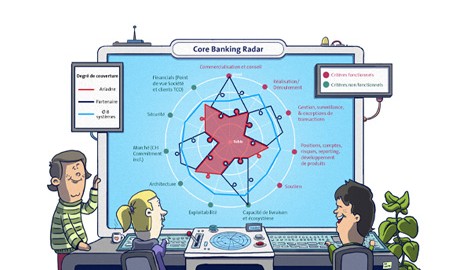

Satisfaction vis-à-vis du système bancaire central

Le degré de satisfaction montre à quel point les banques sont globalement contentes des processus clés de banking proposés par leur système. Le point soulevant la plus grande insatisfaction est la dépendance vis-à-vis des ressources du fabricant et la disponibilité de ces dernières, certaines banques n’ayant toutefois rien à redire dans ce domaine.

Satisfaction et tiraillement vis-à-vis de l’aide apportée par le système

Interconnexion de l’aide fonctionnelle dans des écosystèmes

La plupart des banques clientes interrogées ne proposent encore aucun service dans le cadre d’écosystèmes mais expriment leur volonté de se positionner comme participantes au cours des trois prochaines années. D’après le sondage actuel, les écosystèmes qui revêtent le plus d’intérêt pour les banques clients sont Habitation et Prévoyance, avec une préférence pour des prestations tout au long du Customer Journey, tels que «Achat de maison et hypothèques». Un écosystème dans le secteur «Retail» présenterait également du potentiel. Il pourrait inclure par exemple les supermarchés ou les boutiques en ligne. Le principal argument pour les banques sont les volumes de transactions élevés et les données collectées dans ce cadre.

Au vu du tiraillement entre les nouveaux modèles commerciaux ouverts, qui sont même parfois promus par les législateurs au sein de l’UE, notamment via la PSD2, et la réalisation d’opérations bancaires classiques axées sur les produits, il convient d’élaborer une stratégie à long terme en matière de support système.

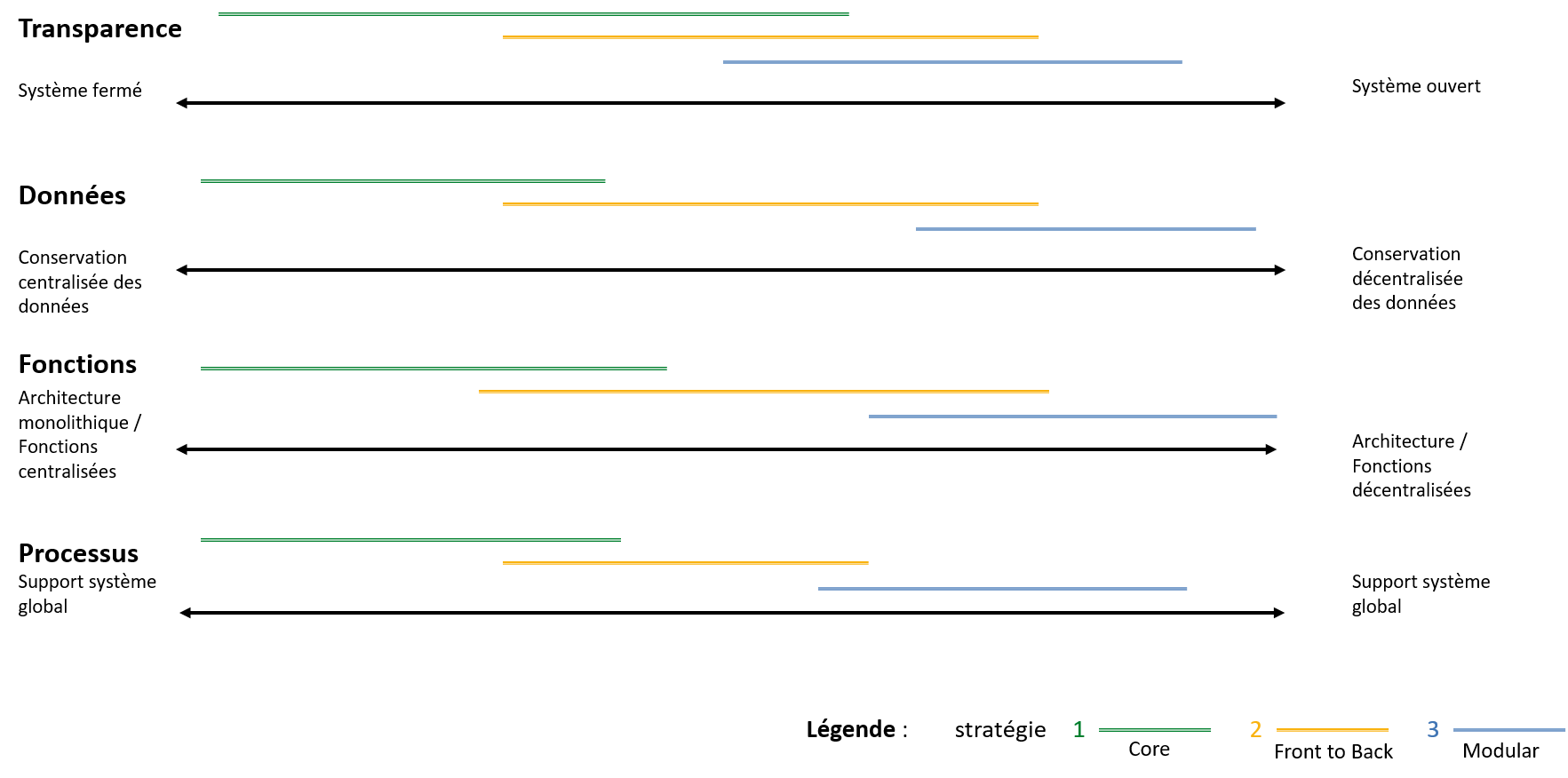

Les stratégies en matière de support système à long terme

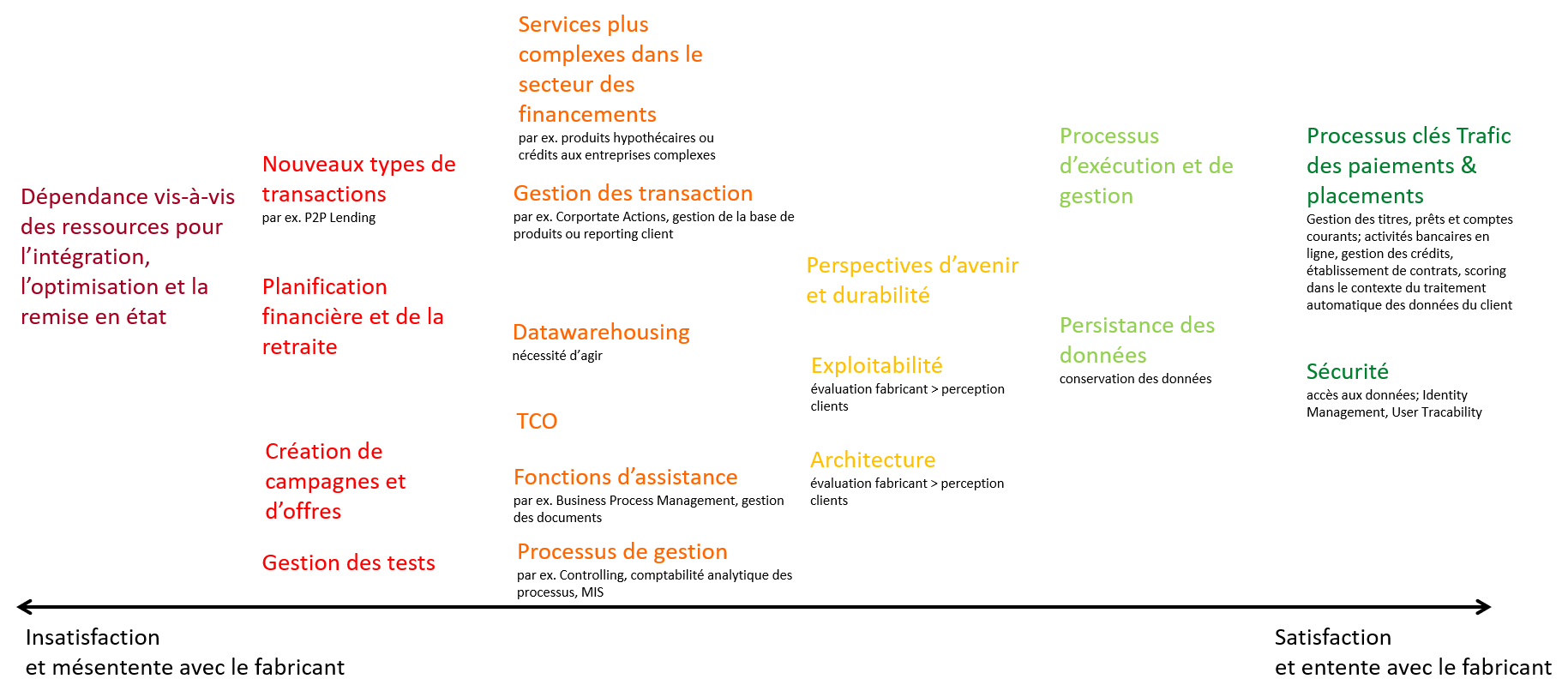

Pour évaluer et élaborer sa propre stratégie, il faut répondre à quatre problématiques centrales d’ordre supérieur dans les domaines suivants: transparence, données, fonctions et processus. Pour y répondre avec précision, il faut se pencher sur les problématiques de tiraillement soulevées par les défis décrits ci-dessus (diversité des services, écosystème, conservation des coûts totaux à un faible niveau). Vous verrez ensuite se profiler le changement à opérer dans votre support système à terme:

- Transparence: une fois que vous savez quels services répondent à tel ou tel besoin spécifique le long du Customer Journey, vous pourrez accorder plus de place à la prestation de services décentralisée via des interfaces utilisateurs standardisées. La question clé ici est de déterminer le degré de transparence de votre propre plateforme vis-à-vis de l’extérieur avant d’engager tout partenariat et toute interconnexion numérique.

- Données: la vue d’ensemble de la base des donnés de base, sur les mouvements et sur le portefeuille s’effectue souvent de manière centralisée. Mais à terme, l’intégration sera plus dynamique et plus complexe. La différenciation et l’interconnexion entre ces différentes sources de données, y compris au-delà de la banque, imposent donc une organisation et une intégration décentralisées. La question clé ici est le degré de conservation et de gestion centralisées des données.

- Fonctions: les exigences en termes de fonctionnalité augmentent et entraînent, à l’occasion d’une simple adaptation de systèmes monolithiques, une importante complexité. Il faut donc envisager une réorientation. La question clé ici est de savoir de quelle manière préserver et intégrer telle ou telle fonction au sein d’architectures décentralisées.

- Processus: là où les fonctions sont intégrées en fonction des processus commerciaux, il faut pouvoir davantage faire la distinction entre les zone fonctionnelles différentes en termes de marché (par ex. front offce et back office), qui posent des exigences différentes en matière d’informatique. La question clé ici est de savoir comment soutenir uniformément et de manière globale les processus au sein de la banque et au-delà via les systèmes informatiques.

En principe, après analyse du degré de satisfaction des banques et réponse aux questions clés concernant l’organisation architecturale, il se profile trois stratégies pour le support système à terme.

Conclusion

Les banques interrogées présentent des besoins très similaires. Elles sont globalement satisfaites des fonctionnalités et services courants proposés par le support de leurs systèmes bancaires centraux. Néanmoins, plus une fonction est complexe et peu standardisée, plus le degré de satisfaction des banques vis-à-vis des solutions «out of the box» proposées est élevé.

Pour toutes les banques clientes interrogées, le choix d’approches cohérentes pour l’interaction client future constitue un défi. Le support technologique doit-il s’opérer en fonction des domaines professionnels ou faut-il préférer une approche numérique intégrée tout au long du Customer Journey, voire la mise en place d’un écosystème?

Les banques interrogées sont intéressées par les solutions permettant d’exploiter les écosystèmes Habitation et Prévoyance. Néanmoins, il s’avère que ces dernières sont financièrement (encore) peut attractives et que l’utilisation commune des données nécessite souvent quelques clarifications.

Pour les fabricants de systèmes bancaires centraux, la standardisation et la modularisation sont synonymes de faibles coûts. Parallèlement, les banques exigent de plus en plus souvent des solutions sur mesure, ce qui impose la mise en place d’une stratégie. Les quatre questions clés proposées ici peuvent les aider à structurer leur stratégie. Le degré d’ouverture dépend des services, des partenaires et de l’usage prévu des données. Il convient d’évaluer l’intégration des fonctions et le degré de support processuel assuré par le système.

Réponse aux questions clés via les trois stratégies (fourchettes)

Les trois stratégies représentées ici en couleur permettent de couvrir les questions centrales d’un ordre supérieur dans leur ensemble. L’important pour les banques est d’appliquer une stratégie clairement définie dans le domaine informatique.

Cela requiert de l’agilité et des décisions claires concernant le support système, tant par les banques elles-mêmes que par les fabricants de systèmes bancaires centraux. Mais cela implique aussi de rechercher davantage des solutions ensemble et de nouer des partenariats solides à long terme.

Le Core Banking Radar va continuer à suivre ces tendances de près. Il se penchera sur un autre domaine thématique important, à savoir les nouveaux systèmes bancaires centraux qui promettent une approche totalement modulaire conformément à la stratégie 3 (cf. ci-dessus). Restez connecté!

Article 2019 déjà publié

- SolitX: Smart Financial Contracts, la nouvelle approche en matière de support système pour les banques (paru le 11 novembre 2019)

Swisscom et le Business Engineering Institute de Saint-Gall (BEI) entretiennent un partenariat de longue date dans le cadre du centre de compétences «Ecosystems». Celui-ci se penche sur des thèmes tels que les écosystèmes, la numérisation, la transformation, ainsi que des questions portant sur la conception future du secteur financier. Outre les activités de recherche, le BEI réalise des projets de conception et de mise en œuvre de modèles commerciaux innovants et intersectoriels.

Newsletter

Vous souhaitez recevoir régulièrement des articles et Whitepapers passionnants sur des activités TIC actuelles?

En savoir plus sur ce thème