Core Banking Radar

Von Modularbank zu Tuum - ein Kernbankensystem nicht nur für Banken

Entwickelt von Bankexpert*innen und IT-Spezialist*innen in Estland, welche sich schon über Jahre gemeinsam mit Kernbankensystemen beschäftigten, kombiniert Tuum den API-First Ansatz mit dem Ziel, nicht nur den Kern, sondern möglichst komplette Bankfunktionalitäten anzubieten. Insbesondere ihre Finanzierungsfunktionalitäten werden neben Banken auch von anderen Industrien eingesetzt.

Text: Christine Popp, Bilder: Wendy Buck, Zense GmbH, 09

Das Core Banking Radar von Swisscom in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) beobachtet seit 2017 die Systemunterstützung von Banken und analysiert anhand eines umfangreichen Beurteilungsmodells die relevantesten Systeme für den Schweizer Markt.

Dieser Artikel beschreibt nach Leveris, SolitX und Mambu mit Tuum ein viertes Neo-Kernbankensystem, welches auf den Markt strebt und erörtert, wie es dabei Standardisierung, Modularität und Internationalisierung vereinbart.

Einleitung - von herkömmlichen Lizenzlösungen hin zur Cloud

Etablierte Kernbankensysteme funktionieren und bieten Stabilität, doch die Einführung neuer Produkte und Funktionalitäten kann sehr lange dauern. Dies führt in Banken, die ihren Kundinnen und Kunden schnell neue Services bieten wollen, auch dazu, Neo-Kernbankensysteme zu betrachten, welche eine viel schnellere Produkteinführung erlauben. Zudem setzen Neo-Kernbankensysteme auffallend häufig auf die Cloud, einen modularen Aufbau bis hin zu Microservices und eine internationale SaaS-Strategie.

Ein Spannungsfeld, welches bei reinen SaaS (Software as a Service) Lösungen in der Cloud entsteht, ist, dass SaaS-Anbietende eine hohe Standardisierung vorsehen müssen, um die gewünschten Skaleneffekte und somit hoch-kompetitive Preise erzielen zu können.

Im Gegensatz zu individualisierten Lösungen heisst dies für SaaS-Kund*innen, dass sie kaum Einfluss auf die Roadmap der zu entwickelnden Produkte des Kernbankensystemherstellers nehmen können. Insbesondere spezifische Bedürfnisse zum Beispiel aus der Helvetisierung (wie prozessuale Besonderheiten im Finanzieren, Zahlen oder Anlageprodukte) muss die SaaS-Kundschafte deswegen mit Umsystemen oder eingeschränkter, auf Standards basierter Parametrisierung lösen.

Zwar verändern sich Schnittstellenkonzepte hin zu offenen Architekturen, um eine flexible Ausrichtung auf die Bank-Bedürfnisse zu ermöglichen. Doch mit der Integration steigt auch die Komplexität.

Vor diesem Hintergrund stellt sich bei den Neo-Kernbankensystemen die Frage: Können sie wirklich eine Lösung für Banken in der Schweiz sein? Am konkreten Beispiel von Tuum möchten wir mögliche Antworten auf diese Frage angehen.

Herkunft und Aufbau von Tuum

Estland, das im Jahr 1991 unabhängig wurde und daher vieles von Grund auf aufbauen musste, ist heute dank fehlender Altlasten eine digitale Gesellschaft. Die allermeisten Transaktionen, Unterschriften und Steuererklärung laufen online.

Das fünfköpfige Gründungs-Team von Tuum, darunter Bankexpert*innen, IT-Spezialist*innen und Unternehmer*innen, arbeitete schon vor der Gründung von Tuum (damals Modularbank) acht Jahre Seite an Seite zusammen im Management Team von Icefire. Letzteres war ein von Vilve Vene, der heutigen CEO von Tuum, mitgegründetes nordisches Consulting- und Entwicklungsunternehmen, das seit 2002 Kernbankeninfrastrukturen für 15 Banken gebaut hatte und welches die Gründer*innen im Januar 2021 an Checkout.com verkauften.

Im Sommer 2018 entschied das Gründungs-Team, auch getrieben durch Inputs der Kundschaft, ihr Wissen in eine eigene Plattform zu stecken und startete mit ersten Verkaufsgesprächen. Im Januar 2019 registrierten sie das Unternehmen Modularbank und gewannen ihren ersten Kunden, ein in 23 Ländern tätiger Darlehensgeber.

In den ersten zwei Jahren finanzierten sie das Unternehmen und die Produkte mit eigenen Cashflows, eine erste Late Seed-Finanzierungsrunde fand im November 2020 statt.

Der Name Modularbank erwies sich bald als trügerisch, denn viele der Interessenten sind keine Banken, sondern beispielsweise Unternehmen aus dem Einzelhandel oder der Energieversorgung, welche ihren Kund*innen Kredite anbieten möchten. Aus diesem Grunde vollzog das junge Unternehmen Ende September 2021 eine Umbenennung zu Tuum, was auf Estnisch so viel wie «Kern» bedeutet. Damit unterstreicht das Unternehmen die Ambition, für ein vielfältig einsetzbares Kern(banken) -System zu stehen.

Heute zählt Tuum rund 70 Mitarbeitende an den Standorten Tallinn, Berlin, London und Malaga, Tendenz schnell wachsend.

Wie der ursprüngliche Name andeutet, bietet Tuum lose gekoppelte Module von Funktionalitäten, welche je nach Bedarf der Kund*innen zusammengestellt oder auch einzeln eingesetzt werden können (z.B. Zahlungsmodul, Kartenverwaltung, Credit Suite, etc.). Dabei strebt Tuum danach, den Kund*innen möglichst eine komplette Lösung mit vielen Bankfunktionalitäten auf einer intuitiven Benutzeroberfläche anzubieten. Programmierkenntnisse auf Kundschaftsseite sind nur für die die Integration weiterer, nicht Bank-spezifischer Funktionalitäten (z.B. CRM) über die offenen API-Schnittstellen gefragt.

Das auf Microservices basierende System kann auf der Cloud wie auch vor Ort laufen.

Ein Schlüsselprinzip von Tuum ist ihre architektonische Strategie, die Plattform offen und so erweiterbar wie möglich zu lassen, um per Plug and Play jede Art erforderlicher Partner anzuschliessen und unterschiedlichste zukünftige Anwendungsfälle zu unterstützen.

Differenzierend für Tuum als Neo-Kernbankensystem ist ihre geplante Abdeckung möglichst aller Bankfunktionalitäten, sowie ihre Marktpositionierung bei Nicht-Banken in Form von «embedded finance use cases».

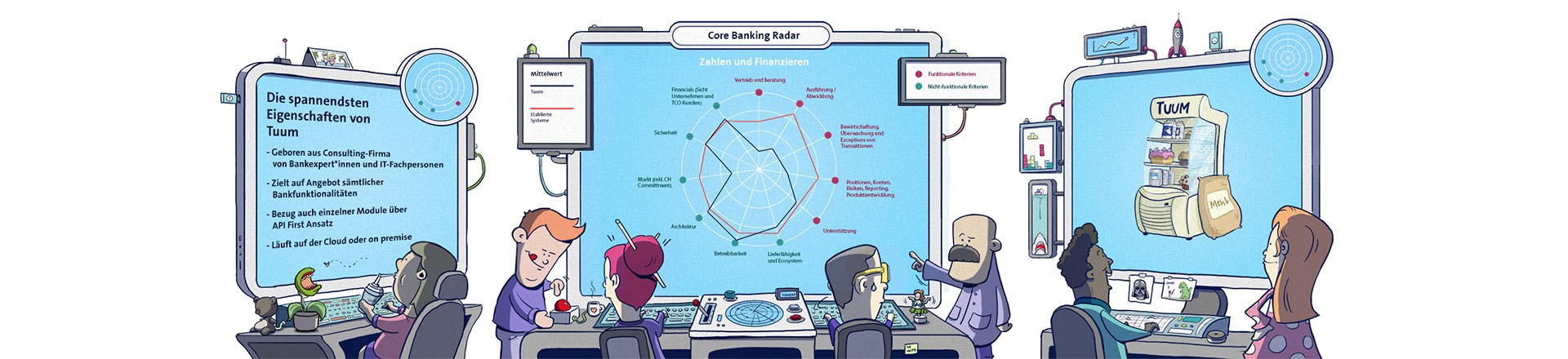

Hervorstehende Merkmale von Tuum

Kundenstruktur und Marktpositionierung

Tuum zählt aktuell bis zu 200 Nutzer*innen unterschiedlicher Unternehmen: Universalbanken, globale Darlehensgeber, Fintechs, Neobanken, Plattformanbieter wie Nets aber auch KMUs anderer Industrien.

Einer der grössten Kartenprozessoren in Europa, das dänische Nets, welcher kürzlich mit dem italienische Nexi fusionierte, setzt auf Tuum's Kartenmanagementsystem und gibt damit sowohl physische als auch virtuelle Karten heraus.

Die grösste Universalbank Finnlands verarbeitet die gesamte Finanzierungsabwicklung über Tuum, während andere Servicebereiche weiter über das Legacy-Kernbankensystem laufen. Der erfolgreiche Einbau des modernen Neosystems in die existierende Architektur erforderte gemäss Tuum ca. 150 Integrationen (Buchungs-Engine, Treasury, Scoring Systemen, Zahlungs-Gateways, …).

Dank ihrer embedded finance Anwendungsfälle, bei welchen Finanztools bzw. -services von Nicht-Finanzanbietern genutzt werden, positioniert sich Tuum auch in anderen Industrien. Tuum's Banking Core Modul verarbeitet beispielsweise die Transaktionen der 700'000 registrierten Loyalitätskartennutzer einer nordischen Einzelhandelsgruppe und erlaubt die Zuweisung eines Überziehungslimits, welches Kund*innen Anfang Monat per Rechnung zurückzahlen können. Soeben hat Tuum den Vertrag mit einem in Genf ansässigen Zahlungsinstitut unterschrieben, welches über Tuum's Banking Core, Zahlungsmodul, Banking Circle und Currency Cloud Connector grenzüberschreitende Geschäfte mit Mehrwährungs-Geldbörsen, Zahlungen und Devisen unterstützen möchte.

Aus Schweizer Sicht wird Tuum durch Ressourcen aus dem DACH Raum bedient. Helvetisierte oder spezifische Schweizer Module sind bis anhin noch keine implementiert.

Einsatz von Tuum's Modulen bei Nicht-Banken (embedded finance use cases)

Funktionalität von Tuum

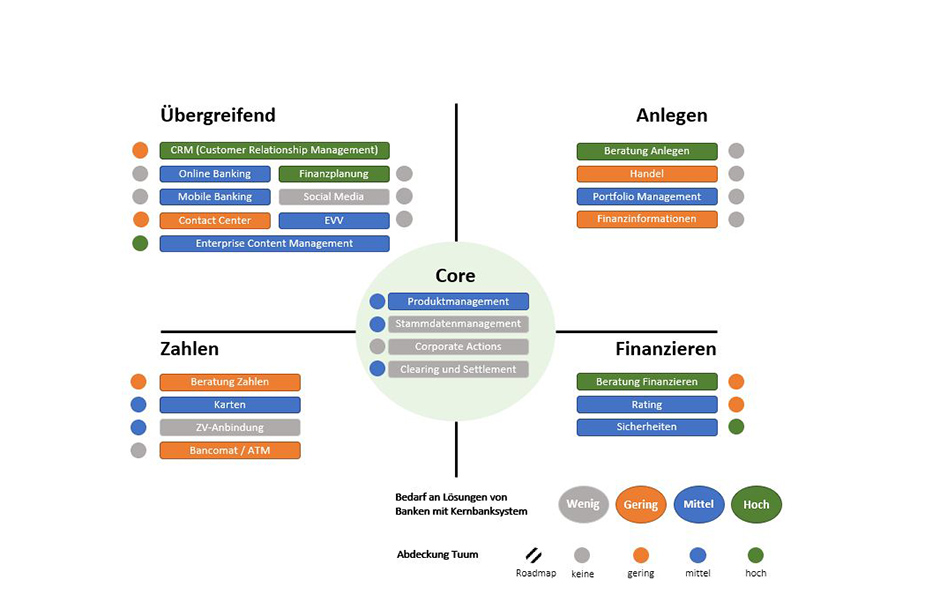

Der Funktionsumfang von Tuum erstreckt sich 2021 über die Bereiche Kontoverwaltung, Zahlungsverkehr, Depositen und Finanzierung für das Privat- wie auch das Firmenkundengeschäft.

Im Bereich Zahlen stellt Tuum unterschiedliche Arten von Zahlungsverfahren (Karten, SEPA, SWIFT) zur Verfügung. Daneben unterstützt es e-Wallets sowie den Daten-Träger-Austausch zur sicheren Übermittlung von Zahlungsdaten zwischen Unternehmen und Banken direkt aus dem ERP.

Tuum unterstützt Standard-Finanzierungsservices wie Kredite und Hypotheken. Auch Sicherheitenbuchung und Zuordnung der Sicherheit zu einem bestimmten Kredit inklusive Bestimmung des Prozentsatzes und der Gültigkeit sowie die Überprüfung von Altlasten sind möglich. Zusätzlich können von Tuum Betriebskredite bezogen werden, Investitionskredite und syndizierte Kredite sollten noch vor Ende 2022 hinzukommen.

Funktionalitäten im Bereich Anlegen sollten spätestens im Q3/2022 eingeführt werden, je nach Nachfrage der Kundschaft auch früher. Tuum arbeitet auch an der Einführung digitaler Vermögenswerte aus Überzeugung, dass diese in Zukunft eine immer wichtigere Rolle spielen werden.

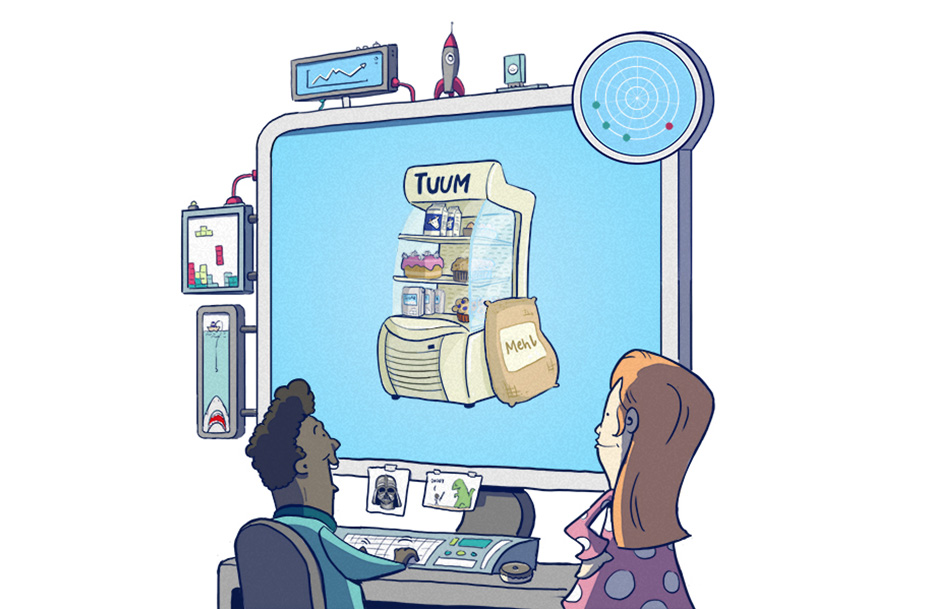

Funktionale und nicht-funktionale Abdeckung von Tuum in den Servicebereichen Zahlen und Finanzieren

Tuum erlaubt weitgehend die Erfassung, Freigabe und Prüfung von Zahlungen und Devisenaufträgen sowie deren Verarbeitung (Auslösung, Buchung, Zahlungswegbestimmung).

In der Kontoverwaltung (Account Management) verläuft die Auftragsverwaltung Workflow-unterstützt. Tuum stellt ihrer Kundschaft in seinem Prozess-Orchestrierungsmodul, das auf der Open Source Plattform Camunda basiert, vordefinierte Prozesse zu den lizenzierten Funktionalitäten zur Verfügung und orchestriert auch Call-Outs, beispielsweise zu Verifikations-Umsystemen, KYC-, oder AML (Anti-Geldwäsche-Massnahmen)-Lösungen. Im Dokumentenmanagement (Enterprise Content Management) besteht die Möglichkeit, Vorlagen im System zu hinterlegen, dynamisch aus Prozessen heraus mit Daten zu bestücken, über Adapter zu wesentlichen Outputsystemen zu übermitteln (z.B. E-Banking, Print, Mobile usw.) sowie die Dokumentenstati (z.B. «erwartet Kundenunterschrift») nachzuverfolgen.

Die Möglichkeit zur elektronischen Erfassung der Kundenunterschrift direkt im Kundengespräch oder zur späteren Annahme auf elektronischem Wege ist ein schönes Beispiel der estnischen digitalen DNA.

Zur Einführung neuer Produkte stehen der Kundschaft einige Produkte (basierend auf Marktrecherchen priorisiert) vorkonfiguriert zur Verfügung. Daneben können Kund*innen mittels konfigurationsbasiertem Design (Drag & Drop) ihre Produkte auf der Benutzeroberfläche selbst definieren und parametrisieren. Eine schnelle Markteinführung ist damit möglich ohne Programmierkenntnisse, allerdings ergibt sich dadurch auch eine gewisse Abhängigkeit vom Kernbankenhersteller, da insbesondere die Implementierung sehr spezifischer Produkte den Beizug von Tuum selbst erfordern.

Initial wollte Tuum auch vorgefertigte Front-End-Vorlagen ins Angebot annehmen, liess es aber sein, nachdem sich in Kundengesprächen herausstellte, dass Banken die Customer Journey selbst gestalten wollen. Somit werden die Front-Funktionalitäten von Tuum der Kundschaft über APIs zur Verfügung gestellt, Endkund*innen bedienen das jeweilige Front-End (z.B. App) der Bank, die Bankmitarbeitenden verwenden das Middle- und Back Office-UI von Tuum.

Indem alle Funktionalitäten inklusive Core so weit wie möglich durch unterschiedliche Module und deren Erweiterungen abgedeckt sind, setzt Tuum, anders als manche anderen Neo-Kernbankensysteme, nicht nur auf einen Best-of-Breed-Ansatz sondern versucht, die Vorteile einer modularen Strategie mit der Core Strategie (Best-of-Suite-Lösung) zu kombinieren.

Der Core von Tuum mit seiner Buchungs-Engine funktioniert auch als Service und somit als auswechselbares Modul, genauso wie auch die auf der Buchungs-Engine aufbauenden Module unabhängig vom Core mit anderen Kernbankensystemen laufen können.

Nicht-funktionale Unterstützung

Lieferfähigkeit und Ecosystem

Wie die meisten Neo-Kernbankensysteme setzt Tuum gezielt auf den umfangreichen Einsatz neuer Technologien und verfügt über ausreichend Ressourcen, um das System weiterzuentwickeln, zu integrieren und in Stand zu halten. Momentan sind verschiedene Evaluationen von Interessenten im Gange, welche erwägen, einzelne oder mehrere Module von Tuum einzusetzen. Zudem laufen zum Stand Ende 2021 vier Implementationen von Tuum.

Betreibbarkeit

Unterbruchfreie Wartung wird durch die auf Microservice basierende Architektur garantiert, Batch Jobs zur Tagesaktualisierung hat Tuum mit der vollständigen Verarbeitung in Echtzeit eliminiert. Der Releasezyklus sieht einen Release alle zwei Wochen vor. Der technische Betrieb wird durch eine integrierte Dokumentation und eine E-Learning-Plattform unterstützt, in welchen die Datenmodelle und das System mit hohem Aktualisierungsrhythmus umfangreich beschrieben sind.

Architektur

Die architektonische Strategie erlaubt sowohl den Bezug aus der Cloud als auch die Installation vor Ort (on premise). Jedes Modul von Tuum kann unabhängig getestet werden und verwendet eine eigene Datenbank. Der Duplikation von Daten wird durch Referenzieren vorgebeugt (z.B. werden bei einer Kundin mit einem Sparkonto und einer Hypothek die personenbezogenen Daten im CRM aktuell gehalten und zu den jeweiligen Produkten referenziert). Die unterschiedlichen Module speisen einen zentralisierten Data Lake, welcher so auch jederzeit die Daten fürs Reporting bereithält. Kundschaft, welche einen eigenen Data Lake besitzt oder ein eigenes Data Warehouse benutzen möchte, greift über Webhooks in Echtzeit auf die Daten von Tuum zu.

Durch das vollständig umgesetzte Open API-Konzept sind die einzelnen Module beliebig erweiterbar und Anforderungen wie beispielsweise PSD2 einfach zu erfüllen.

Mehrfachnutzung durch unterschiedliche Mandanten, verschiedene Währungen und unterschiedliche Sprachen sind gewährleistet, mehrere Zeitzonen werden weitgehend automatisiert unterstützt.

Geschäftsmodell

Die Marktstrategie von Tuum orientiert sich an «Land and Expand», also mit kleinen Schritten Fussabdrücke in Form grosser Auswirkungen auf das Geschäft der jeweiligen Kund*innen zu hinterlassen und dann schrittweise weiter zu expandieren. Zur Unterstützung des Wachstums investiert Tuum über 50% des Umsatzes in Weiterentwicklungen.

Die Preisgestaltung bezieht Kundengrösse und Wachstumskurve mit ein. Basierend auf dem vorhergesagten Geschäftsvolumen kommen vorab festgelegte Tier-Stufen pro Modul zum Zug – je grösser zum Beispiel die Anzahl der Darlehen bei einer Universalbank, desto günstiger der Stückpreis. Tuum bietet eine vollständig transparente Abbildung der Prozesskosten sowie umfängliche Kostenmanagementunterstützung und stellt proaktiv den Kontakt zwischen Interessenten und bestehendern Kundschaft her.

Ihre Integrationskosten schätzt Tuum als durchschnittlich für Schweizer Verhältnisse ein. Von Vorteil ist, dass Kund*innen nur die Module bezahlen, welche sie auch brauchen.

Künftige Systemunterstützung mit Tuum

Tuum strebt an, eine möglichst komplette Plattform anzubieten und bietet trotz einer Existenz von erst knapp drei Jahren schon eine relativ breite Funktionalitätspalette. Weiteres dürfte in der Zukunft folgen.

Damit unterscheidet es sich von den schlanken Ansätzen anderer Neo-Kernbankensysteme und verfolgt eine ähnliche Produktstrategie wie auch Eri Bancaire für ihr bekanntes Kernbankensystem Olympic: Alle erforderlichen Funktionen für eine Bank sollen vom Hersteller selbst bezogen werden (können). Tuum erweitert dies jedoch mit einer prinzipiell offenen API-first-Plattform.

Dem gemäss einer Befragung von Banken hohen Bedarf an CRM bringt Tuum Basisfunktionalitäten wie die Erfassung von Kundeninteraktionen entgegen. Wenn es um Kampagnen geht, empfiehlt Tuum wie die meisten Neo-Kernbankensysteme eine Integration mit CRM Systemen.

Hohe Abdeckung bietet Tuum im Dokumentenmanagement (Enterprise Content Management), sowie bei den Karten und Sicherheiten und übertrifft dabei den mittleren Bedarf.

Im Produktmanagement unterstützt Tuum die Migration eines bestehenden in ein neues generisches Produkt (inkl. Produktkonfiguration), womit es einem mittleren Bedarf gerecht wird.

Abdeckung von Tuum gegenüber Bedarf in der Schweiz

Tuum unterstützt die strategischen Kernelemente, welche im Artikel Zufriedenheit der Banken mit ihrem Kernbankensystem: Ein Spannungsfeld? beschrieben sind, wie folgt:

Offenheit: Tuum's Plattform hat ein vollständig umgesetztes API-first Open API-Konzept, um eine Vielzahl an Anwendungsfällen über die Anbindung von Drittsystemen zu erlauben. Durch die implementierte Offenheit des Systems gegenüber den kooperierenden Partnern funktionieren grundsätzlich alle Anbindungen unter Zugriff auf die eigenen Daten. Die Bank muss sich allerdings wirklich auf den offenen Standard verlassen können und der Zugriff auf die Daten von verschiedenen Systemen muss jederzeit gewährleistet sein, damit die Handlungsfreiheit der Bank nicht eingeschränkt wird.

Bei der Integration von Umsystemen in Kernbankensysteme mit einer bestehenden Architektur stellt sich zudem die Frage, inwiefern bestehende Systeme die Integration einzelner Module von Tuum unterstützen, da sie dabei Lizenzgebühren einbüssen.

Daten: Durch Tuum's architektonische Ausrichtung, sämtliche Banking-Funktionalitäten selbst abzudecken, hält das System auch die entsprechenden Daten selbst vor und steigert so die Effizienz der Datennutzung. Die verteilte Datenhaltung in Modulen lässt die Einbindung von Open Data zu, wie zum Beispiel die Zuordnung von Liegenschaftskatasterdaten zu einer Hypothek. Mit der Möglichkeit zur Installation vor Ort begegnet Tuum entsprechenden regulatorischen Vorschriften.

Funktionen: Der Funktionsumfang von Tuum fokussiert sich zu diesem Zeitpunkt auf Zahlungsverkehr (auch grenzübergreifend), Karten, Dokumentenmanagement, Kredite (auch für Betriebe) und Sicherheiten. Tuum ist noch ganz jung auf dem Markt und hat den Anspruch, zu einer möglichst alleinstehenden Plattform hinzuwachsen, welche nur bei Satellitenfunktionalitäten (AML, Frontends, Kreditentscheidung, CRM) auf Tuum's wachsendes Netz integrierter Umsysteme zugreifen muss.

Prozesse: Tuum verfügt über ein Prozess-Orchestrierungsmodul, welches alle vordefinierten Prozesse in Tuum verwaltet. Dass Tuum von Bankexpert*innen mit tiefgreifenden Kenntnissen der Bankprozesse entwickelt wurde, verringert die notwendige Prozesskompetenz innerhalb der Bank. Diese wird hingegen umso mehr gefragt sein, je mehr beim Einsatz von Umsystemen von Tuum's Standard abgewichen wird.

Erfolgsfaktoren für den Einsatz eines Neo-Kernbankensystems wie Tuum bei einer Bank sind insbesondere:

- Einbindung und Offenheit des aktuellen Systemherstellers

Das Anbinden einzelner Module setzt die Bereitstellung offener Schnittstellen auf Systemseite der Bank voraus, wozu der bestehende Systemhersteller nicht immer motiviert sein dürfte, da Einbussen in den Lizenzeinnahmen entstehen könnten.

- Rollengerechte Frontends

Für Kund*innen, Kundenberater*innen und Expert*innen ist ein jeweils spezifisches Frontend zu integrieren, häufig möchten Banken ihr bestehendes Frontend weiter nutzen.

- Kultureller Wandel

Bereitschaft der Mitarbeitenden fördern, sich im internationalen Kontext mit agilen Projekten und laufenden Projektanpassungen auseinanderzusetzen.

- Unterscheidung punkto Standardisierbarkeit

Differenzierung zwischen Elementen, welche Tuum's Standard folgen und Elementen, welche für die Bank marktdifferenzierend und nicht weiter standardisierbar sind (siehe auch nächster Punkt zu Helvetisierung). Um die Standards von Tuum möglichst hoch und damit das System effizient zu halten, sind im Zuge der Einführung anderer Produkte deren Prozesse möglichst an diejenigen von Tuum anzupassen. Dazu ist das Verständnis der Handhabung von Standards bei Mitarbeitenden zu fördern und durchzusetzen.

- Möglichst minimale Helvetisierung

In der Schweiz notwendige Produkte wie QR Bill oder AHV Abrechnung durch Umsysteme integrieren, ansonsten die gegebenen Vorlagen möglichst nicht verbiegen und Helvetisierung vermeiden, um den Integrationsbedarf gering zu halten.

Fazit

Wie eingangs beschrieben, setzen Neo-Kernbankensysteme häufig auf Modularität und SaaS, wovon Letzteres meistens eine Standardisierung des Angebots und Internationalisierung mit sich bringt.

Tuum, das sowohl auf der Cloud als auch vor Ort installiert nutzbar ist, probiert trotz Modularisierung den Integrationsbedarf gering zu halten, indem es eine grosse Abdeckung der Bankfunktionalitäten anstrebt. Zudem will Tuum ihre Funktionen möglichst all ihren Kund*innen in unterschiedlichen Ländern anbieten können. Um diesen Spagat zu schaffen, braucht Tuum einen hohen Standardisierungsgrad, das heisst die Produkte und Prozesse sind zu einem gewissen Grad vorgegeben, dennoch können Kund*innen basierend auf Produktvorlagen und durch deren Kombination selbst neue Produkte erstellen (ähnlich vielgenutzter SaaS Produkte wie Salesforce oder SAP). Standardisierung macht zwar eine Individualisierung komplizierter, dafür reduziert sie die Komplexität hinsichtlich benötigter IT-Entwickler-Kenntnisse innerhalb der Bank.

Punkto Internationalisierung stellt sich die Frage, wieviel Helvetisierung eine Bank in der Schweiz überhaupt braucht. Auch hiesige Kernbankensystemhersteller wenden sich immer mehr davon ab, jedes einzelne Produkt im System abzubilden, sondern bieten auch hier unterschiedliche Kreditformen (z.B. Verpfändungsarten wie Gült, landwirtschaftliche Pacht in der Schweiz) in übergreifenden, einheitlichen Funktionalitätsbündeln (Pacht, Bürgschaft) an. Nichtsdestotrotz gilt es, beispielweise im Zahlungsverkehr Schweiz-spezifische Funktionalitäten wie die QR Bill abzubilden.

Der Einsatz von Tuum funktioniert, wenn die Hülle von Tuum übernommen wird, nur wirklich obligate Schweiz-spezifische Funktionalitäten integriert werden und die Prozesse der Bank, sofern möglich, an die jeweiligen von Tuum vorgegebenen Standards angepasst werden. Dies bedingt, dass beispielsweise auch für regulatorisches Reporting mit Umsystemen gearbeitet wird (so schafft Tuum aktuell Integrationen zu Bearing Point Abacus).

Universalbanken, die sich für Tuum entscheiden, werden eine modulare Strategie verfolgen und erst einmal einzelne oder mehrere Module wie beispielsweise Karten- oder Finanzierungsmodule über Open APIs an ihr bestehendes System anbinden, um Quick Wins in Form einer schnellen Time to Market von innovativen Produkten zu generieren. Sind die Erfahrungen dabei positiv, ist je nach Tuum's kontinuierlicher Einführung neuer Funktionalitäten die Ergänzung weiterer Tuum-Module bis hin zur Buchungs-Engine denkbar.

Für Privatbanken könnte ein Einsatz einzelner Module spannend werden, sobald entsprechende Funktionalitäten im Wealth Bereich zur Verfügung stehen.

Potenzial sehen wir tatsächlich auch bei Nicht-Banken, welche Finanzfunktionalitäten (z.B. Ratenzahlung) selbst anbieten möchten, da Tuum unkompliziert mit einer intuitiven Benutzeroberfläche daherkommt.

Aktuell und vielleicht auch in Zukunft sind Bedürfnisse von Schweizer Banken beim Einsatz von Neo-Kernbankensystemen insbesondere auch im Bereich Anlegen durch Umsysteme zu lösen. Die Zeit wird zeigen, ob Tuum im Wealth Management eine für Schweizer Banken spannende Abdeckung anbieten wird, oder ob die Prioritäten anders gesetzt werden.

Das Kernbankenradar verfolgt die Entwicklungen auf dem Markt auch in den nächsten Jahren weiter.

Bereits erschienene Artikel 2018/2019/2020

- Clevere Kernbankensystemhersteller sind offen für Innovationen von aussen (erschienen 15. März 2018)

- Experteninterview «Wir erwarten eher Evolutionen statt Revolutionen» (15. März 2018)

- «One Size doesn't fit all»: Kernbankensystemhersteller setzen verstärkt auf digitale Ecosysteme (erschienen 30. Mai 2019)

- SolitX: Smart Financial Contracts als neuer Ansatz der Systemunterstützung für Banken (erschienen 11. November 2019)

- «Zufriedenheit der Banken mit ihrem Kernbankensystem: Ein Spannungsfeld?» (erschienen 10. Juli 2020)

Business Engineering Institute St. Gallen

Swisscom und das Business Engineering Institute St. Gallen (BEI) pflegen eine langjährige Partnerschaft im Rahmen des Kompetenzzentrums "Ecosystems". Dieses bearbeitet Themen wie Ecosysteme, Digitalisierung, Transformation sowie Fragestellungen rund um die zukünftige Ausgestaltung der Finanzindustrie. Ergänzend zu den Forschungsaktivitäten führt das BEI Projekte zur Gestaltung und Umsetzung innovativer, branchenübergreifender Geschäftsmodelle durch.

Newsletter

Möchten Sie regelmässig spannende Artikel und Whitepaper zu aktuellen ICT-Themen erhalten?