Core Banking Radar

«Zufriedenheit der Banken mit ihrem Kernbankensystem: Ein Spannungsfeld?»

Viele Banken beschäftigt im Zuge der Digitalisierung nicht nur, welche IT-Vorhaben im Spannungsfeld regulatorischer Rahmenbedingungen, innovativer Trends und dem steigenden operativen Kostendruck Potentiale aufzeigen, sondern auch, ob das eingesetzte Kernbankensystem den aktuellen Ansprüchen des Geschäfts gewachsen ist.

Der Core Banking Radar von Swisscom in Zusammenarbeit mit dem Business Engineering Institute St. Gallen (BEI) beobachtet seit 2017 die Systemunterstützung von Banken und analysiert die gängigsten Systeme in der Schweiz in regelmässigen Abständen mit einem umfangreichen Beurteilungsmodell. Da jedoch die alleinige Analyse der Systeme nicht das ganze Bild zeigt, bezieht dieser Artikel Erkenntnisse aus der Befragung vier ausgewählter Kundenbanken ein, bei denen drei unterschiedliche Kernbankensysteme im Einsatz sind. Die Resultate geben Aufschluss über die aktuelle Zufriedenheit mit der Systemunterstützung aus Bankensicht und zeigen drei grundsätzliche Strategien für die Systemunterstützung von morgen auf.

Die Herausforderungen für die Banken beginnen beim Kunden

Mit der steigenden Kundenzentrierung und dem Paradigmenwechsel von produktorientierten zu bedürfnisorientieren Dienstleistungen sind neue Herausforderungen entstanden, die zu einem wachsenden Handlungsbedarf in der Banken-IT führen:

- Wachsende Servicevielfalt und dezentrale Leistungserstellung: Die bedürfnisorientierte statt bankenspezifischer Ansprache der Endkunden führt zu einer Verbreiterung des Leistungsangebots auch über traditionelle Bankprodukte hinaus. Hierbei erfolgt die Einbindung von Zusatzleistungen entlang der Customer Journey meist über Drittanbieter.

- Ecosysteme formen sich – die Plattformlogik nimmt zu: Aufgrund zunehmender Vernetzung entstehen vermehrt Marktplätze, die Anbieter und Kunden zusammenbringen. Die Customer Journey stellt hier den Ausgangspunkt in der Leistungserstellung und Koordination dar. Offene Plattformen in der Kundeninteraktion ermöglichen den Einbezug von Partnern und führen systemseitig zu einer Öffnung und Modularisierung der Systemarchitektur.

- Tiefzuhaltende Gesamtkosten (TCO ): Eine kurze Dauer von der Produktentwicklung bis zur Platzierung des Produktes am Markt stellt nicht nur einen Wettbewerbsvorteil dar, sondern hat auch direkten Einfluss auf operative Kosten. Vor dem Hintergrund von Kernbankensystemen erfordert dies den Einsatz standardisierter Lösungen, die gleichzeitig dort Individualisierung zulassen, wo eine Differenzierung von anderen Banken gefragt ist.

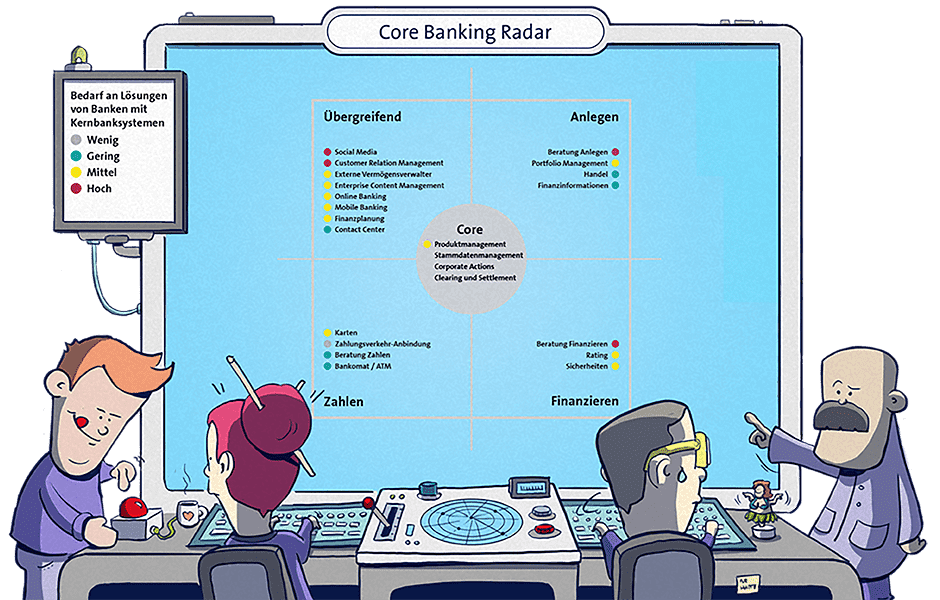

Einsatz von Umsystemen

Die Heatmap „Umsysteme“ zeigt die Bereiche auf, bei welchen die Banken gemäss Befragung Umsysteme einsetzen oder nach Lösungen für die künftige Ausrichtung suchen. Die Darstellung der Heatmap erfolgt an den Grundstrukturen des Bankmodells.

Heat Map Umsysteme

Interessanterweise werden Umsysteme gewählt, obwohl die Services meist auch über Applikationen des Kernbankensystemherstellers selbst umgesetzt werden könnten. Insgesamt ist festzustellen, dass der Einsatz von Umsystemen an der Kundenschnittstelle stärker ausgeprägt ist. Ungelöst ist hier bei vielen Kundenbanken der schlüssige Ansatz. Soll die Kundeninteraktion fachbereichsspezifisch (im Zahlen, Anlegen oder Finanzieren) erfolgen oder ist es sinnvoller, die Kundenbedürfnisse themenabhängig entlang der Kontaktpunkte auf der Customer Journey zu bedienen?

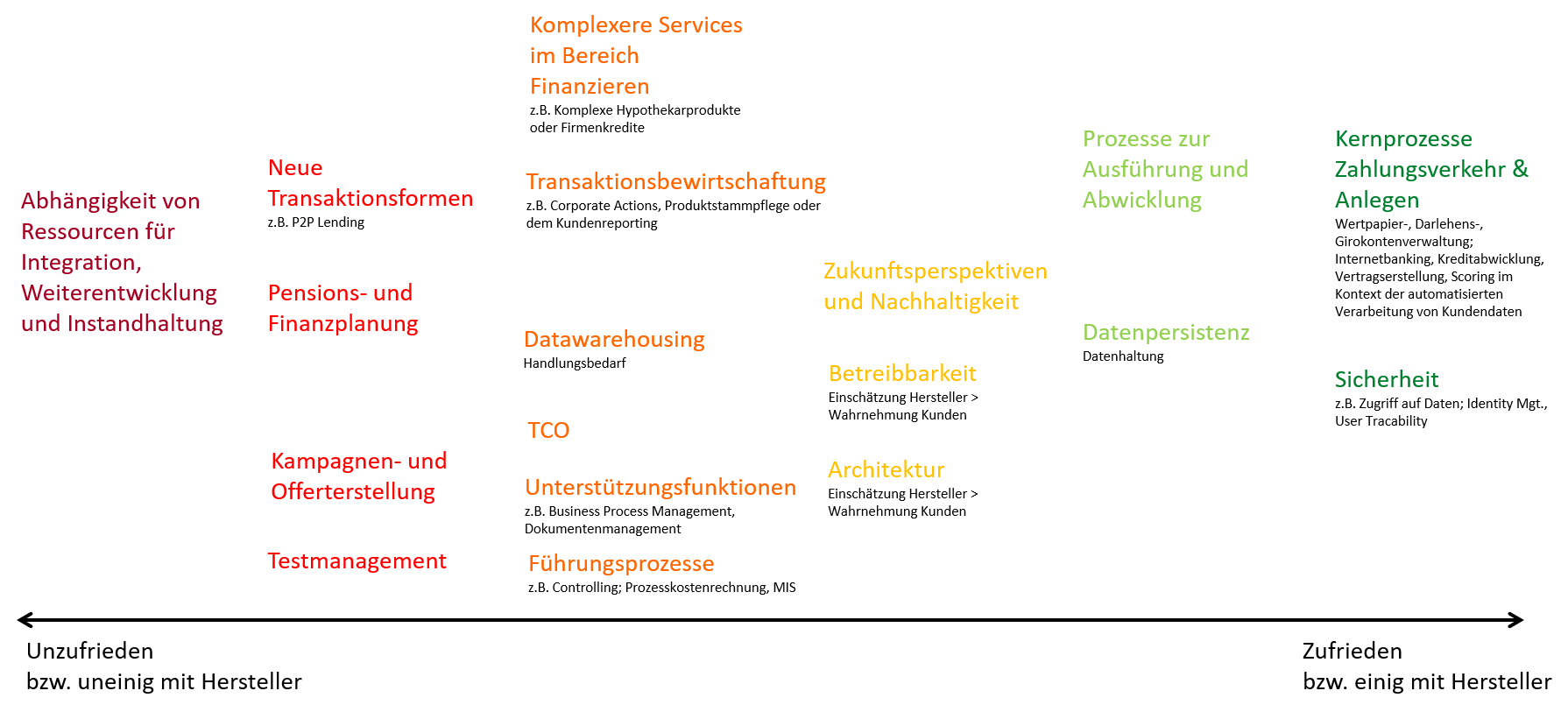

Zufriedenheit mit dem Kernbankensystem

Im Zufriedenheitsgrad zeigt sich, wie zufrieden Banken mit den von ihrem System angebotenen Kernprozessen des Banking grundsätzlich sind. Die stärkste Unzufriedenheit zeigt sich bei der Abhängigkeit und der Verfügbarkeit von Ressourcen vom Hersteller. Wobei es auch hier einzelne Feedbacks mit hoher Zufriedenheit gab.

Spannungsfeld der Zufriedenheit mit der Systemunterstützung

Vernetzung der Funktionsunterstützung in Ecosystemen

Die meisten der befragten Kundenbanken bieten aktuell noch keine Leistungen in Ecosystemen an, äusserten jedoch das Ziel, sich in den nächsten drei Jahren als Teilnehmer zu positionieren. Gemäss der aktuellen Befragung sind aus Sicht der Kundenbanken insbesondere die Ecosysteme Wohnen und Vorsorge interessant, vorzugsweise in Leistungen entlang der Customer Journey wie beispielsweise «Hauskauf und Hypotheken». Weiteres Potential wird auch einem Ecosystem im Bereich «Retail» zugeschrieben, welches beispielsweise Supermärkte oder E Commerce Shops umfasst. Das Hauptargument für die Banken sind hier die hohen Transaktionsmengen und die damit einhergehend anfallenden Daten.

Vor diesem Spannungsfeld zwischen neuen offenen Geschäftsmodellen, wie sie mit PSD2 sogar vom Regulator in der EU gefördert werden, und dem Betreiben des klassischen produktorientierten Bankgeschäftes, ist eine Strategie für die künftige Systemunterstützung zu formulieren.

Strategien der zukünftigen Systemunterstützung

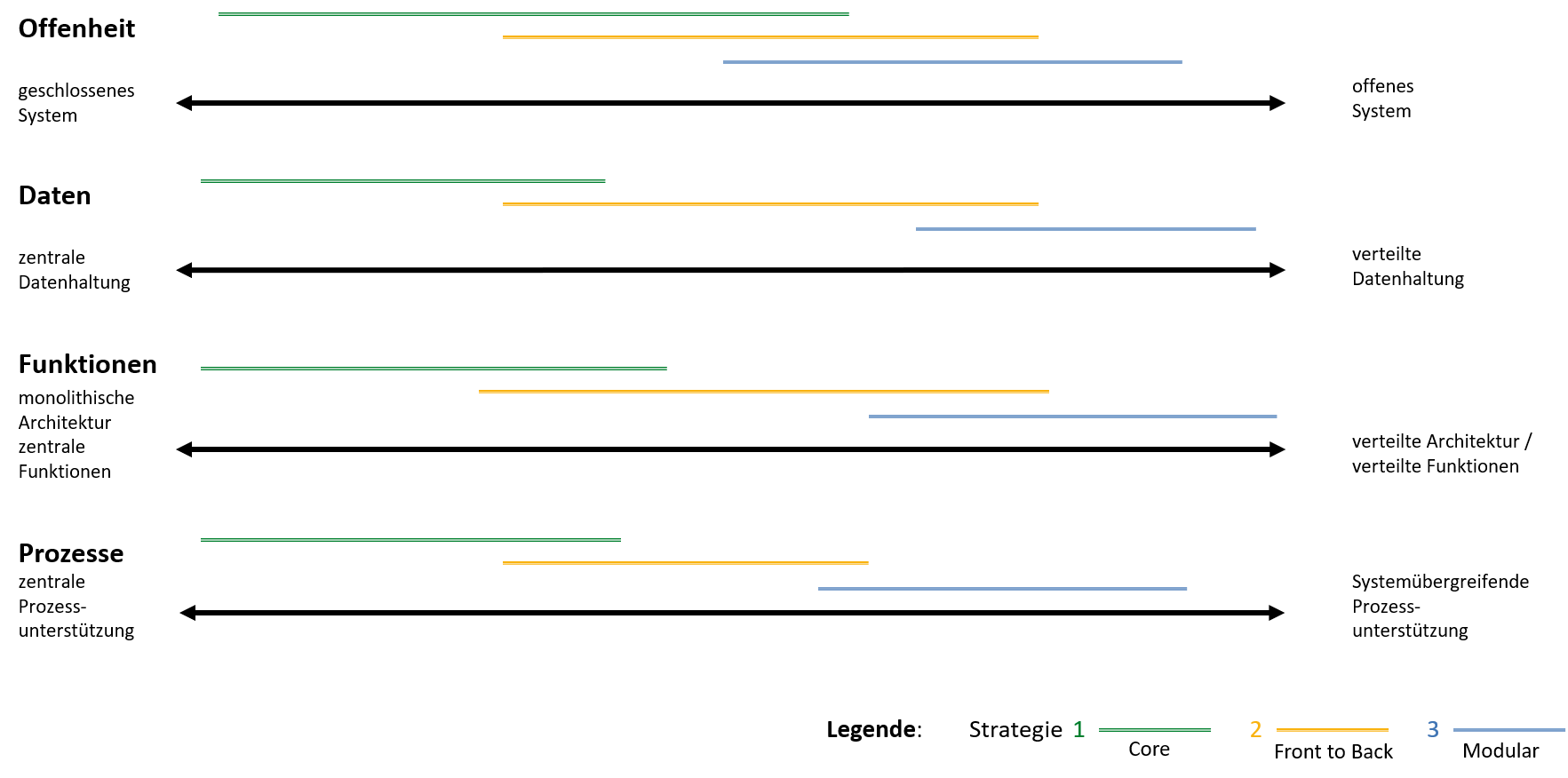

In der Evaluation und Entwicklung einer geeigneten Strategie sind vier übergeordnete Kernfragestellungen zu beantworten: Offenheit, Daten, Funktionen und Prozesse. Diese lassen sich im Rahmen der Befragung im Spannungsfeld der eingangs beschriebenen Herausforderungen (Servicevielfalt, Ecosystem, Tiefzuhaltende Gesamtkosten) spezifizieren und zeigen damit nachfolgend den Wandel zur künftigen Systemunterstützung auf:

- Offenheit: Sobald die Frage beantwortet ist, welche Services spezifische Bedürfnisse entlang der Customer Journey erfüllen, kann in Zukunft eine dezentrale Leistungserbringung durch standardisierte Benutzerschnittstellen an Bedeutung gewinnen. Die Kernfrage ist hierbei der Grad der Öffnung der eigenen Plattform nach aussen als Voraussetzung für das Eingehen von Partnerschaften und der digitalen Vernetzung.

- Daten: Die Sicht auf die Datenbasis erfolgt für alle Stamm-, Bewegungs- und Bestandsdaten oftmals zentralisiert. In Zukunft wird die Integration aber dynamischer und komplexer. Diese Differenzierung und Verknüpfung verschiedener Datenquellen, auch über die Bank hinaus, machen damit eine dezentrale Datenorganisation und -integration notwendig. Die Kernfrage ist hierbei somit der Grad der zentralen Datenhaltung und -bewirtschaftung.

- Funktionen: Die Anforderungen an die Funktionalität steigen und führen bei einer blossen Anpassung monolithischer Systeme zu einer Komplexitätsfalle. Hierbei ist eine Neuausrichtung zu überdenken. Die Kernfrage ist hierbei, auf welche Weise Funktionen in verteilten Architekturen vorgehalten und integriert werden müssen.

- Prozesse: Wo Funktionen entlang der geschäftlichen Abläufe integriert werden, muss stärker zwischen marktlich unterschiedlichen Funktionsbereichen, wie z.B. Front und Back, differenziert werden, die unterschiedliche Anforderungen an die IT stellen. Die Kernfrage hierbei ist, wie einheitlich und durchgängig die Prozesse innerhalb der Bank und darüber hinaus von IT-Systemen unterstützt werden.

Grundsätzlich lassen sich vor dem Hintergrund der Zufriedenheitsanalyse der Kundenbanken und den Kernfragestellungen der architektonischen Gestaltung drei Strategien für die künftige Systemunterstützung ableiten.

Fazit

Die Bedürfnisse der befragten Banken sind sehr ähnlich. Für die gängigen Funktionalitäten und Services zeigen sich die befragten Banken als weitestgehend zufrieden mit der Systemunterstützung ihrer Kernbankensysteme. Je komplexer und weniger standardisiert eine Funktion jedoch wird, desto stärker lässt die Zufriedenheit der Banken mit den angebotenen Out-of-the-Box-Lösungen nach.

Alle befragten Kundenbanken sehen schlüssige Ansätze in der künftigen Kundeninteraktion als eine Herausforderung. Soll die technologische Unterstützung fachbereichsspezifisch erfolgen oder macht ein digital integrierter Ansatz entlang der Customer Journey oder vielleicht sogar der Aufbau eines Ecosystems Sinn?

Die befragten Banken sind an Lösungen zur Erschliessung der Ecosysteme Wohnen und Vorsorge interessiert. Es zeigt sich aber auch, dass diese finanziell (noch) wenig attraktiv sind und die gemeinschaftliche Datennutzung häufig noch geklärt werden muss.

Tiefe Kosten heisst für Kernbankensystemhersteller Standardisierung und Modularisierung. Gleichzeitig verlangen die Banken immer häufiger eine Abdeckung individueller Bedürfnisse.

Dies verlangt nach einer Strategie. Die vier Kernfragen unterstützen hierbei die Strukturierung. Der Grad der Öffnung hängt von den Services, den Partnern und von der beabsichtigten Datennutzung ab. Die Integration der Funktionen wie auch der Grad der systemdurchgängigen Prozessunterstützung sind zu beurteilen.

Abdeckung der Kernfragen durch die drei Strategien (Spannbreiten)

Mit jeder der drei hier formulierten, plakativen Strategien lassen sich die übergeordneten Kernfragestellungen zu Offenheit, Datenhaltung, Funktionen oder Prozessen in einer Range unterstützen. Wichtig für Banken ist die Ausrichtung nach einer eindeutigen Strategie für ihre IT.

Dies verlangt Beweglichkeit und klare Entscheidungen für die Systemunterstützung, sowohl von den Banken selbst wie auch von den Kernbankensystemherstellern. Weiterhin bedeutet dies auch ein vermehrtes Suchen nach Lösungen miteinander und bedingt starke partnerschaftliche Beziehungen in der Zukunft.

Der Core Banking-Radar wird die Entwicklungen weiterverfolgen. Ein wichtiges Themengebiet sind die Neo-Kernbankensysteme, welche einen komplett modularen Ansatz nach Strategie 3 (s.o.) versprechen. Bleiben Sie gespannt.

Bereits erschienene Artikel 2019

- SolitX: Smart Financial Contracts als neuer Ansatz der Systemunterstützung für Banken (erschienen 11. November 2019)

Swisscom und das Business Engineering Institute St. Gallen (BEI) pflegen eine langjährige Partnerschaft im Rahmen des Kompetenzzentrums "Ecosystems". Dieses bearbeitet Themen wie Ecosysteme, Digitalisierung, Transformation sowie Fragestellungen rund um die zukünftige Ausgestaltung der Finanzindustrie. Ergänzend zu den Forschungsaktivitäten führt das BEI Projekte zur Gestaltung und Umsetzung innovativer, branchenübergreifender Geschäftsmodelle durch.

Newsletter

Möchten Sie regelmässig spannende Artikel und Whitepaper zu aktuellen ICT-Themen erhalten?