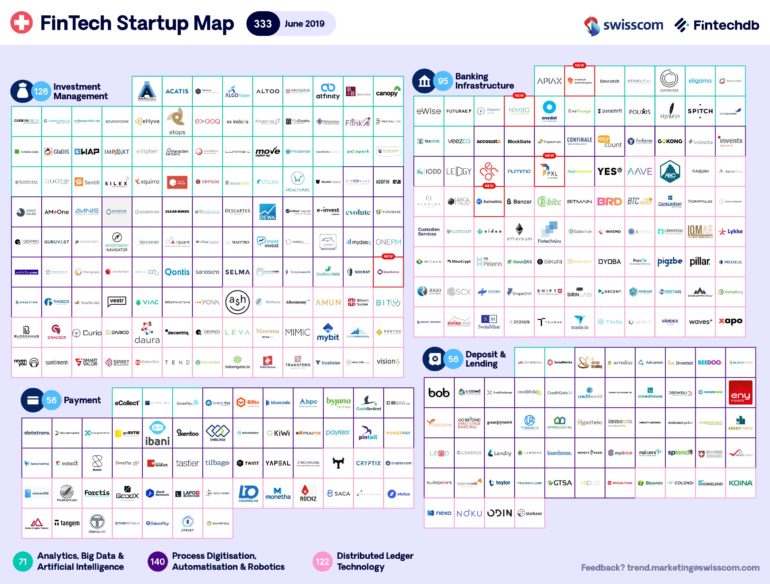

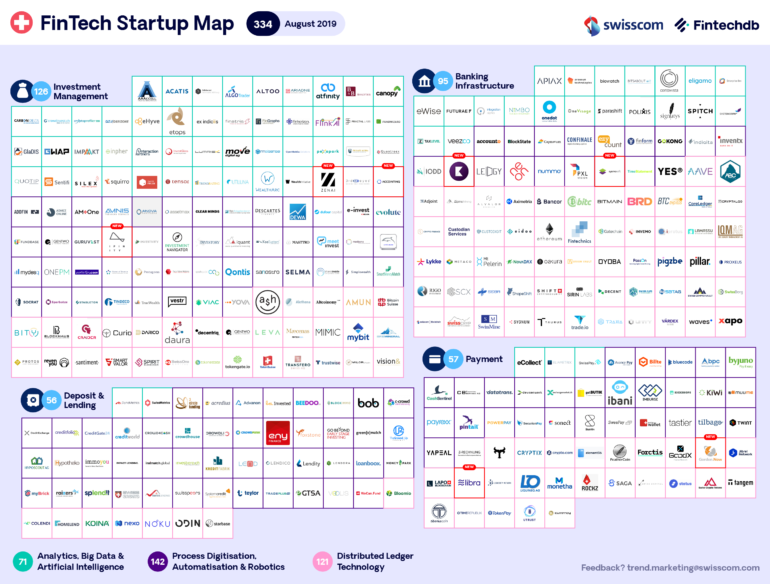

FinTech Start-up Map

«Schweizer FinTech-Start-ups sind Weltklasse»

Seit sechs Jahren gibt Johs Höhener die Swisscom FinTech Start-up Map heraus. Der FinTech-Experte über Trends und Entwicklungen der Branche, die sich nach seiner Einschätzung in den nächsten zehn Jahren komplett verändern wird.

Text: Tessa Meier, 9. August 2019

Die Schweizer Bankenindustrie wird sich in den kommenden zehn Jahren stärker verändern, als sie es in den vergangenen 100 Jahren getan hat – forciert durch das Aufkommen disruptiver Geschäftsmodelle von FinTech-Start-ups. Das prognostiziert Johs Höhener, der vor gut sechs Jahren die erste Swiss Fintech Start-up Map herausgegeben hat.

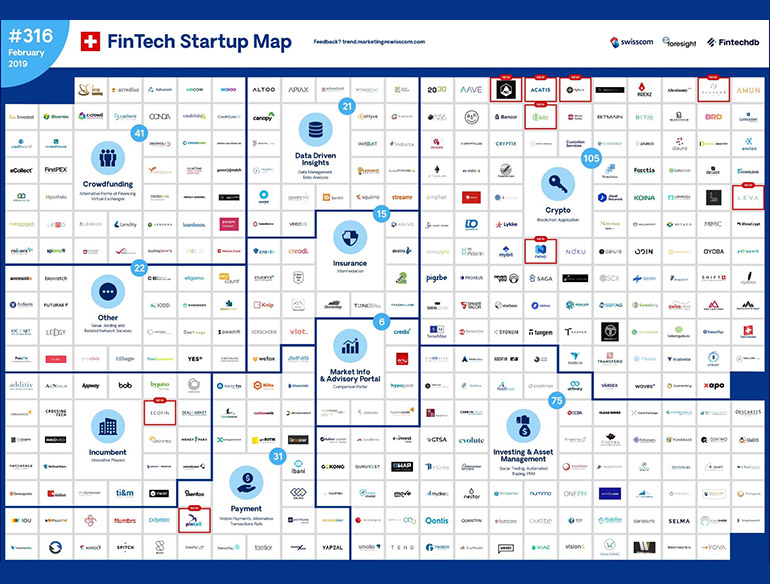

Der Grund für die Karte: Am Anfang des ersten Hypes der FinTech-Industrie hatte ihm die Transparenz gefehlt, wie sich die Industrie entwickelt und wer aktiv ist. Seither hat sich die Branche stark weiterentwickelt: 334 Startups verzeichnet die frisch kategorisierte und digitalisierte Swiss FinTech Start-up Map diesen August. Experte Johs Höhener über die spannendsten Eigenheiten des Schweizer Marktes.

Die Aufsteiger

«Ich erwarte eine extreme Zunahme von FinTech-Start-ups im Bereich Digitalisierung des Eigentums (Digital Assets), basierend auf den neuen Technologien wie Blockchain oder Distributed Ledger.»

«In Zukunft werden sich FinTech Start-ups mehr mit Artificial Intelligence in Kombination mit der Blockchain-Technologie befassen.»

Die Absteiger

«Im Payment-Bereich wird’s ein Spiel der Grossen werden. Es ist nicht einfach, im Dschungel der Finanzindustrie zu überleben. In diesem Bereich wird die Anzahl der FinTech-Start-ups sicher nicht steigen, ein paar werden noch verschwinden. Der Payment-Bereich wurde einfach zu fest gehypt.»

«Das Monetarisieren der Daten von Banken und Versicherungen ist langsamer gewachsen, als ich noch vor ein paar Jahren angenommen habe. Wir verzeichnen auf unserer Map 20 bis 30 Start-ups, die wirklich an Data Insights arbeiten. Das sind sehr wenige Firmen, wenn man die Menge der Daten bedenkt, die in der Finanzindustrie vorhanden sind.»

Beständigkeit der Player

«Wenn man den Schweizer FinTech-Markt rein an den Zu- und Abgängen misst, dann ist er recht statisch. Dass sich ein solch hoher Bestand an Start-ups in den vergangenen zwei Jahren halten konnte, ist schon erstaunlich. Das lässt sich damit erklären, dass die Seed-Finanzierung – die erste Finanzierungsrunde für eins bis zwei Jahre – in der Schweiz hervorragend funktioniert.»

Startkapital der Gründer

«In der Schweiz werden viele FinTechs von Personen gegründet, die in der Finanzbranche gearbeitet haben. Sie haben entsprechend verdient und meist ein gutes finanzielles Polster. Dank dieses Eigenkapitals können sie sich in der Startphase sehr lange selbst finanzieren.»

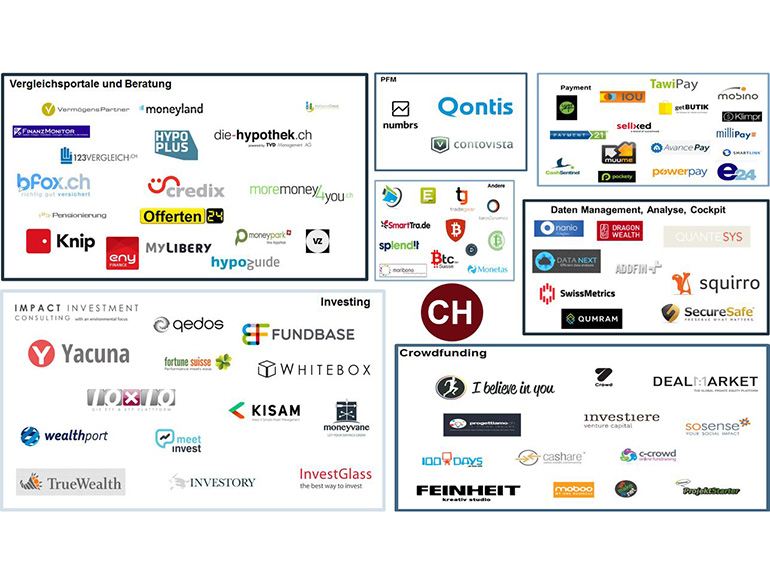

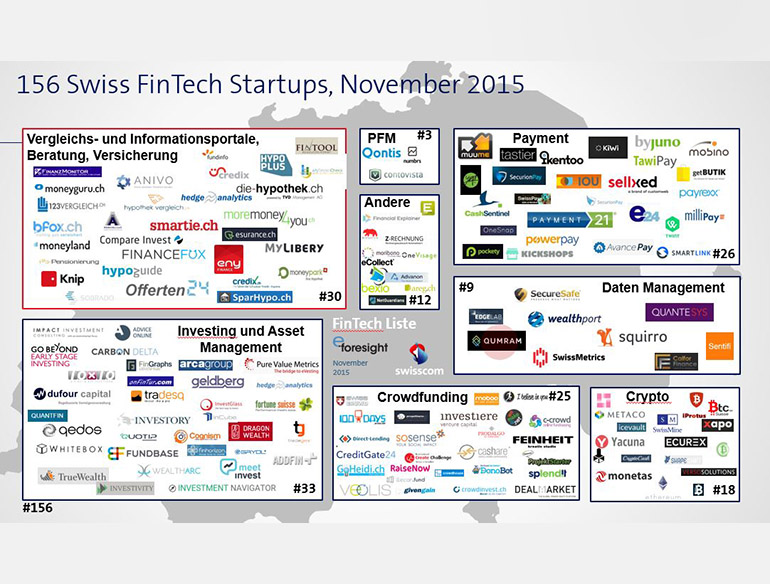

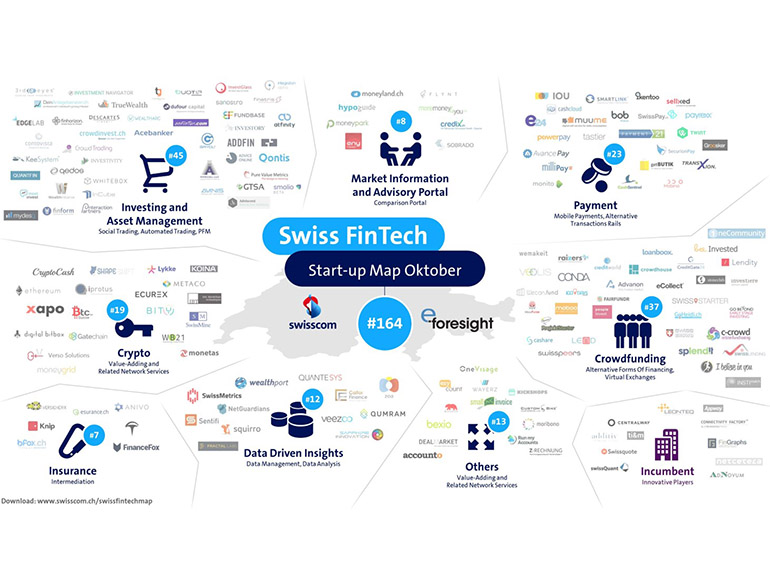

Bildergalerie: Die Swiss FinTech Start-up Map von 2013 bis heute

Wachstum der FinTech-Start-ups

«Die Schweizer FinTech-Start-up-Szene steht sehr gut da: Wir gehören zusammen mit Singapur zu den Top Playern in diesem Sektor. Das widerspiegelt auch genau die Finanzindustrie.»

«Das Problem liegt im Schweizer Markt bei der Nachfinanzierung und der Grösse des Marktes. Wenn es darum geht, Kapital für das Wachstum (Series A/B), wie zum Beispiel für eine Auslandsexpansion, zu beschaffen, dann wird die die Luft deutlich dünner. Das ist auch der Grund, warum wir noch keine Unicorns – wie die europäischen FinTechs N26, Revolut oder Transferwise – auf der Swiss FinTech Map haben.»

«Die FinTech-Szene wird langsam erwachsen, ist aber immer noch stark geprägt von vielen Start-ups, die sich auf den Schweizer Markt konzentrieren. Der Schweizer Markt ist sehr klein, die Produktionskosten sind hoch, und ohne aktive Auslandsstrategie wird es kaum ein Schweizer FinTech-Unicorn geben.»

Das Verhältnis zu den Banken

«Vor fünf Jahren hiess es noch: FinTech-Start-ups disruptieren die Banken, jetzt wird sich alles verändern. Inzwischen stecken wir seit drei Jahren in einer Phase der Kooperation zwischen Start-ups und Banken. In Zukunft dürfte es wieder stärker um Konkurrenz und Disruption gehen.»

«Die Swiss FinTech Map zeigt auch, dass sich die Bankenindustrie in den nächsten 10 Jahren stärker verändern wird, als sie es in den vergangenen 100 Jahren getan hat. Getrieben wird diese Entwicklung durch die Technologie und die Anforderungen der Kunden respektive die veränderten sozialen Werte. Das Bedürfnis nach Eigentum nimmt ab: Wer will in Zukunft noch ein Sparkonto, um auf das erste eigene Auto zu sparen?»

Über die Swiss FinTech Startup Map

Das Layout der Map wurde mit Hilfe des norwegischen Startups Fintechdb aufgefrischt: Seit Juni ist sie neu in 4 Business Areas (primär) und 3 Technologien (sekundär) aufgeteilt.

Wer wird auf der Map abgebildet?

Alle Schweizer FinTech-Start-ups.

Ich bin ein Fintech-Start-up und möchte auf die Map. Was tun?

E-Mail schreiben an Trend.Marketing@swisscom.com am besten mit Logo und kurzem Beschrieb.

Nach welchen Kriterien wird ausgewählt?

Swisscom FinTech und das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern prüfen das Start-up hinsichtlich folgender Kriterien: Das FinTech Start-up ist vor weniger als 10 Jahren gegründet worden, in der Schweiz ansässig, fokussiert sich auf Geschäftsmodellinnovationen und neue Technologien im Finanzsektor und hat noch nicht den Zielreifegrad erreicht.

Wie bleibt die Map aktuell?

Sobald sich eines der oben genannten Kriterien ändert (zu alt, kein FinTech-Fokus oder kein Start-up mehr), wird das Start-up von der Liste entfernt.

Newsletter

Möchten Sie regelmässig spannende Artikel und Whitepaper zu aktuellen ICT-Themen erhalten?