Wo stehen Schweizer FinTech-Start-ups, die sich mit Digital Ledger Technology (DLT) beschäftigen, also der Blockchain? Ein Interview mit zwei Experten der Szene.

Seit sieben Jahren publiziert Swisscom die Swiss FinTech Start-up Map. Ein Bereich darin sind Start-ups, die sich mit DLT beschäftigen. Doch wie entwickelt sich diese Technologie, und gibt es realistische Einsatzmöglichkeiten ausserhalb von Kryptowährungen? Thomas Ankenbrand vom Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern und Roland Cortivo von Swisscom geben Antwort.

Wie hat sich die Szene der DLT FinTech Start-ups in den letzten Jahren verändert?

Thomas: Vor 2017 wurden die ersten DLT FinTech Start-ups gegründet. Damals hatten wir ca. 20 Start-ups registriert. 2017/2018 gab es eine starke Zunahme, und auf der FinTech Map waren bereits rund 80 DLT-Start-ups erfasst. Mehr als die Hälfte der FinTech-Unternehmen, die 2017 gegründet wurden, kamen aus dem Blockchain- und Krypto-Bereich. In den letzten zwei Jahren hat die Zunahme neuer DLT-Start-ups stagniert. Es bleibt spannend, wie sich die Situation 2021 entwickeln wird, speziell auch im Hinblick auf den aktuellen Kryptowährungs-Boom, welcher auch 2017 den Anstieg begleitet hat.

Dieses Jahr soll ein überarbeitetes Blockchain-Gesetz in Kraft treten. Sind Auswirkungen für die DLT-Start-ups zu erwarten?

Roland: Es kommt nicht oft vor, dass eine Gesetzesvorlage vom Parlament ohne Gegenstimme angenommen und so rasch umgesetzt wird. Der Bundesrat hat diejenigen Elemente der DLT-Vorlage per 1. Februar 2021 in Kraft gesetzt, die die Einführung von Registerwertrechten ermöglichen. Weiter werden DLT-Handelssysteme administrativ entlastet und eröffnen als neuer Lizenztyp neue Möglichkeiten. Dies führt dazu, dass Finanzdienstleister und FinTech-Start-ups unter Zugzwang stehen, wenn sie das Feld nicht der Konkurrenz überlassen wollen. Ich gehe davon aus, dass wir in diesem Kontext ein weiteres Wachstum von innovativen FinTech- und Blockchain-Unternehmen sehen werden.

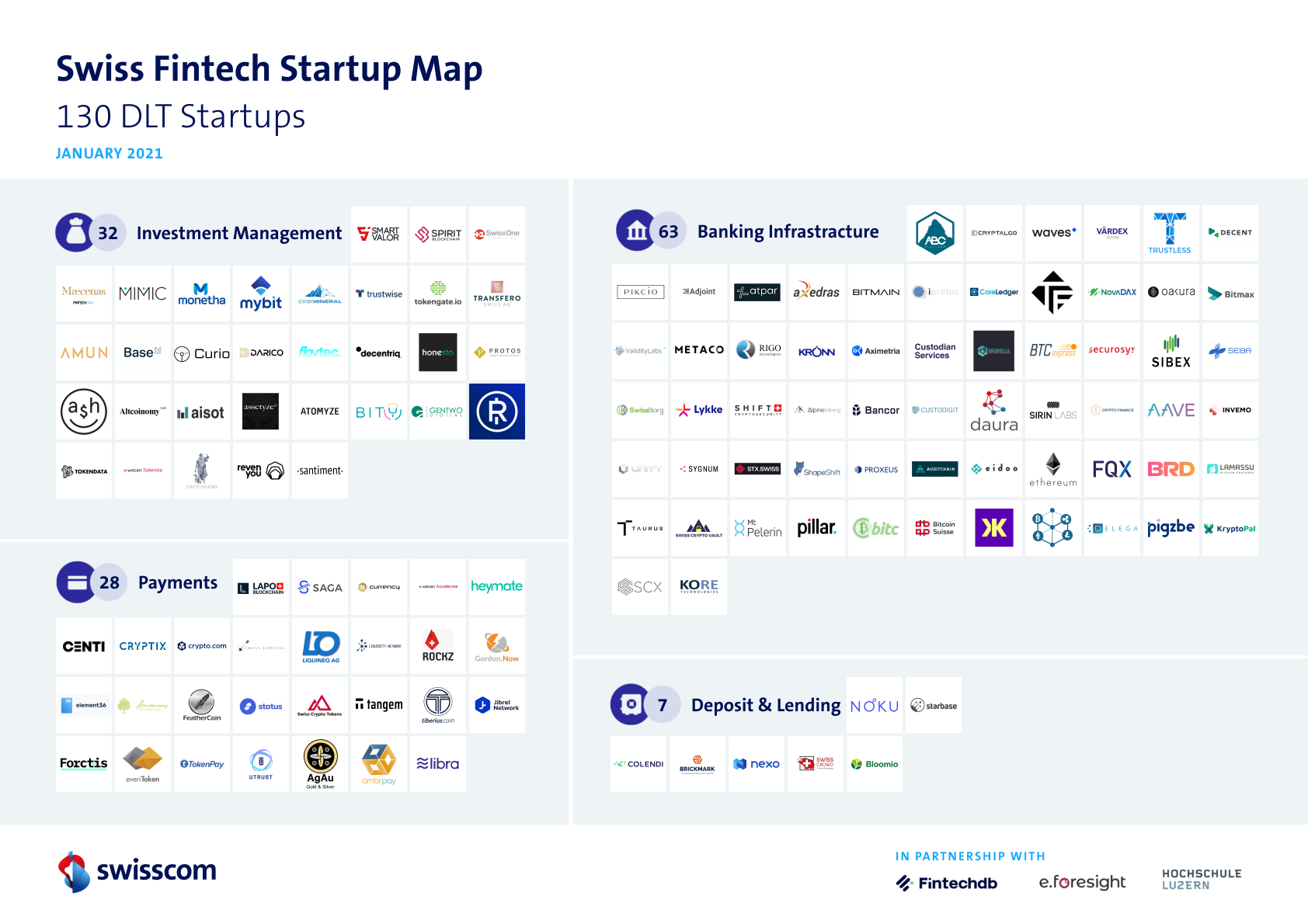

Wie schätzt ihr die Verteilung der Start-ups auf die vier Produktbereiche ein?

Thomas: Auffallend ist der kleine Anteil an Start-ups im Bereich «Deposit und Lending». Mit Decentralized Finance (DeFi) könnte es hier ein Wachstum geben. Beispiele dafür sind Compound Labs oder das Schweizer Pendant Aave, die ein Kredit- und Einlagengeschäft von digitalen Assets mit entsprechender Verzinsung ermöglichen.

Roland: Der grösste Bereich «Banking Infrastructure» ist ein buntes Potpourri von verschiedenen Themen und geht von Tokenisierung (Axedras, daura) über Custody Services (Taurus, Custodigit) bis hin zu Kryptobanken (Seba, Sygnum). Ich erwarte, dass dieser Bereich weiter wächst auch in neuen, banknahen Dienstleistungen wie beispielsweise ein Bank-übergreifendes Unterschriften-Register (Delega).

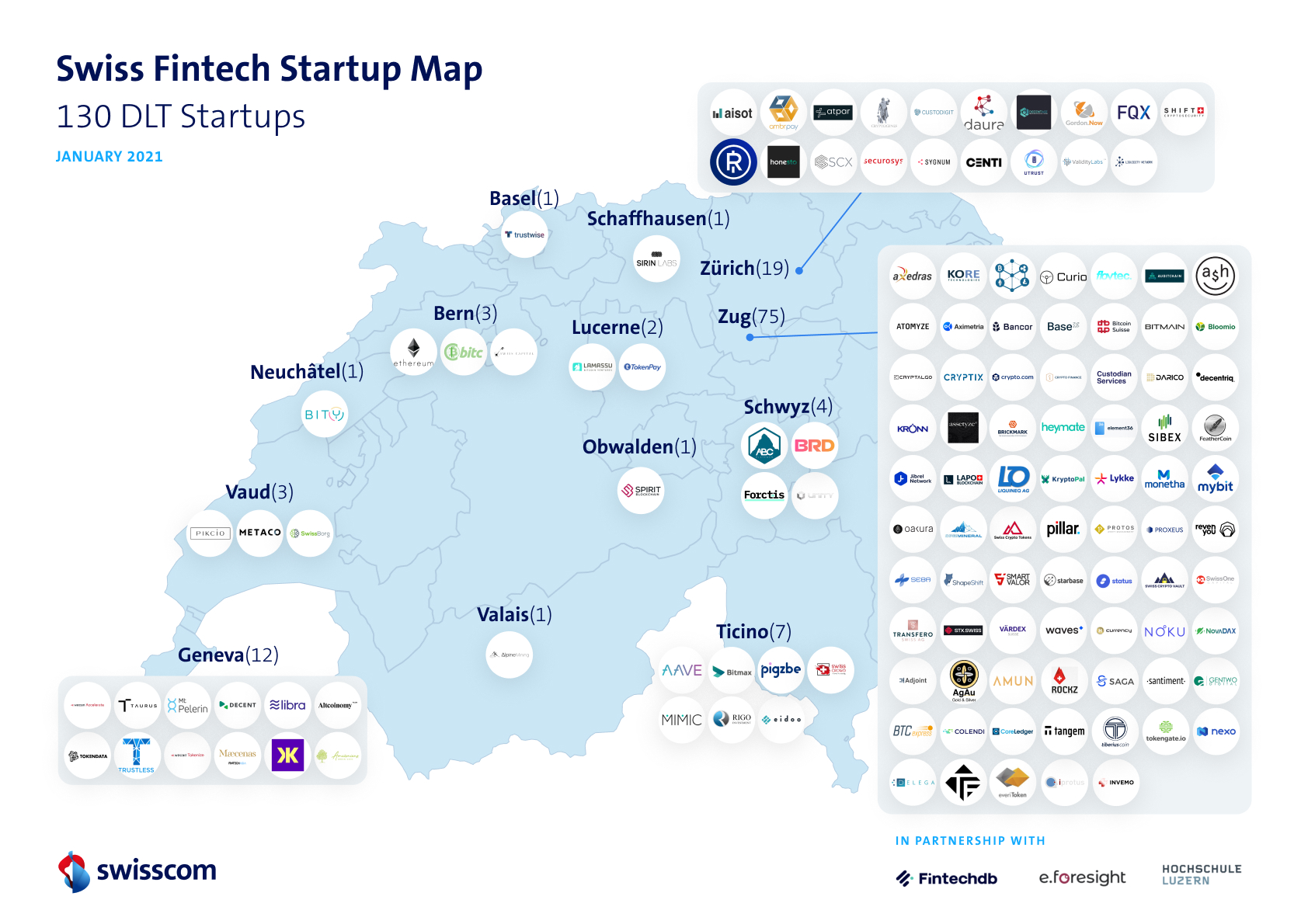

Wie hoch ist die Attraktivität des Standorts Schweiz für DLT-Start-ups?

Thomas: Die Schweiz ist ein guter Standort für FinTech-Start-ups. Das liegt an verschiedenen Faktoren: einerseits an der stabilen politischen Lage oder der Stärke des Finanzplatzes Schweiz. Unsere Studie «FinTech Study 2020, an Overview of Swiss FinTech» zeigt, dass die Schweiz bei allen wichtigen Indikatoren sehr gut positioniert ist. Stärker als Zürich und Genf ist lediglich Singapur. Wir müssen diesem Standortvorteil aber Sorge tragen, denn die Konkurrenz schläft nicht.

«Jedes sechste Blockchain-Unternehmen verdient sein Geld in der Finanzindustrie.»

Roland Cortivo

Thomas, du hast gesagt, dass die Anzahl neuer DLT-Start-ups in den letzten Jahren stagniert habe. Was heisst das genau?

Richtig, dafür haben sich aber die bestehenden Start-ups in dieser Zeit weiterentwickelt und professionalisiert. Die Anzahl Mitarbeitende ist gestiegen. Und die Kapitalisierung der Unternehmen zeigt, dass der Sektor reifer und stabiler geworden ist. Eine Konsolidierung kann ich aktuell noch nicht feststellen. Es gab beispielsweise noch wenig M&A-Transaktionen oder auch nicht besonders viele Unternehmensschliessungen.

Gibt es Start-ups auf der Map, die ihr speziell hervorheben könnt?

Thomas: Da könnte ich einige gute Beispiele nennen. Eines, das ich hervorheben möchte, ist Ethereum: Es ist heute die Nummer Zwei bei der Marktkapitalisierung hinter Bitcoin, aber mit wesentlich grösserer Funktionalität. Es bauen sehr viele Applikationen auf der Ethereum-Blockchain auf. Sie ist in vielen Bereichen der Quasistandard. Daneben ist sie auch ein Nucleus des Crypto Valley.

Roland: Einen eindrücklichen Leistungsausweis kann Bitcoin Suisse vorweisen: Vor dem Hintergrund der lebhaften Märkte und der Bitcoin Jahresend-Rallye verzeichnete der Pionier der Krypto-Finanzdienstleistungen im Dezember 2020 einen grossen Zuwachs an neuen Kundenkonten und nahezu eine Verdoppelung des Handelsvolumens im Vergleich zum Oktober. Dies folgte auf die bereits starken Ergebnisse für die ersten drei Quartale.

Roland, wie schätzt du die Entwicklung der FinTech-Blockchain-Unternehmen im Vergleich zu Blockchain-Unternehmen aus anderen Branchen ein?

CV VC (Crypto Valley Venture Capital) hat für das erste Halbjahr 2020 in der Schweiz insgesamt 835 Blockchain Unternehmen ausgemacht, d.h. jedes sechste Blockchain-Unternehmen verdient sein Geld in der Finanzindustrie.

Wir werden 2021 mehr Initiativen sehen im Bereich Sustainable Finance, zum Beispiel für mehr Transparenz bei den nachhaltigen ESG-Fonds oder für das Verhindern von Double Spending bei CO2-Zertifikaten. Blockchain löst mitunter die Vertrauenslücke, und da die Vertrauenslücke in der Finanzindustrie relativ klein ist, werden wir in anderen Branchen wie Pharma und Logistik ein stärkeres Wachstum sehen.

Trends bei DLT und FinTech

Kurzfristig ist für die weitere Entwicklung entscheidend, dass Digital Assets in der Welt der institutionellen Investoren breit akzeptiert werden. Erste Signale deuten in diese Richtung, zumal Kryptobanken wie Sygnum die Brücke zwischen der Digital Asset-Welt und dem traditionellen Banking bilden.

Mittelfristig muss man die Aktivitäten der Notenbanken auf dem Bildschirm haben: Diese Akteure treten jetzt zum ersten Mal als Treiber der Innovationen und nicht mehr nur als Regulatoren auf. Grund sind die Herausforderungen der Bewältigung der Corona-Krise. In der Schweiz ist dazu das «wholesale CBDC»-Experiment von BIS (Bank für internationalen Zahlungsausgleich), SNB und SIX zu nennen.

Langfristig wird sich die Frage stellen, ob man nicht gleich das ganze Geldsystem auf DLT umstellt. Eine solche Umstellung würde für Konsumenten kaum bemerkt werden, sie hätte aber für das herkömmliche Banking entscheidende Folgen: Ihre heutige Rolle und Position wären in Frage gestellt. Das ist aber eher eine wirtschaftspolitische als eine technologische Frage.

Matthias Niklowitz, Think Tank e.foresight

Thomas, welche Entwicklungen siehst du bei DLT-FinTech-Start-ups?

Blockchain-Technologie fördert die Verschmelzung von Privatmarktanlagen und börsennotierten Kapitalanlagen. Die Konvergenz schafft neue Geschäftsmodelle. Das zeigt sich gut an der Zusammenarbeit von daura und SIX Digital Exchange (SDX). daura bietet Unternehmen, die nicht börsenkotiert sind, eine Plattform für das digitale Aktienbuch und die Emission von Wertschriften-Tokens. Eine neu geschaffene Aktie wird dabei durch einen digitalen Token repräsentiert. SDX baut eine vollständig integrierte Finanzmarktinfrastruktur für digitale Assets auf. Sie wird Unternehmen die Möglichkeit bieten, digitale Wertschriften-Tokens zu handeln.

Nach wie vor sind erfolgreiche Blockchain-basierte Geschäftsmodelle selten. Schafft die Blockchain-Technologie hierzulande den Durchbruch?

Roland: Der Durchbruch wird erfolgt sein, wenn niemand mehr über Blockchain spricht respektive die Technologie im Hintergrund ihre Vorteile ausspielt. Beispielsweise, wenn ich grüne Anleihen in Echtzeit mit einem digitalen Franken zeichnen oder in meinem Wallet Arbeitszeugnis und Impfnachweis teilen kann.

Der Hype um die Blockchain-Technologie hat auch in der Schweiz überzogene Erwartungen geweckt. Mittlerweile ist die Technologie in den Unternehmen angekommen und wird für bestimmte Geschäftsfälle realistisch eingeschätzt. Die Finanzindustrie nimmt hierbei eine Vorreiterrolle ein. Die Vorteile wie Kosteneffizienz, Sicherheit und Transparenz sprechen für die Blockchain. Für eine breite Adaption gibt es hingegen noch ein paar Hausaufgaben zu lösen, unter anderem Interoperabilität, Standardisierung, Skalierbarkeit und Energieverbrauch.

Thomas: Blockchain bringt der Welt keine Revolution, aber DLT wird vieles besser machen und sicher ihren Platz finden. Die Technologie spielt überall dort ihre Vorteile aus, wo es eine Verbindung von Datenbanken und Geldflüssen gibt. Grosse Chancen sehe ich in Datenmärkten wie dem Health-Sektor, beispielsweise, um meine Gesundheitsdaten zu verwalten und zu handeln. Wichtig dabei ist, dass die Kontrolle über die Daten und deren Verwendung bei jedem einzelnen liegt.

Roland Cortivo

ist ein profunder Kenner der Schweizer Blockchain- und FinTech-Szene und digitalisiert den Markt für Unternehmen: Als Head of Blockchain Infrastructure im Digital Business der Swisscom AG treibt er in Kollaboration mit Start-ups und Finanzdienstleistern neue Geschäftsmodelle und Technologien voran. Er hat das Start-up daura für tokenisierte Aktien mitaufgebaut und entwickelt nun die verteilte DLT-Infrastruktur der Schweiz für Enterprise Blockchain Applikationen.

Thomas Ankenbrand

ist seit 2015 am Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern im Bereich Investment Management und FinTech tätig. Zudem ist er Gründer und Verwaltungsrat von verschiedenen Unternehmen im Finanzbereich.